Reakcje po sprawozdaniu z posiedzenia FED

Główne indeksy Wall Street zyskiwały w środę, a S&P 500 i Nasdaq Composite zakończyły sesję z nowymi rekordami. Umiarkowanie pozytywny wydźwięk dla inwestorów miał protokół z czerwcowego posiedzenia Federalnego Komitetu ds. Operacji Otwartego Rynku (FOMC).

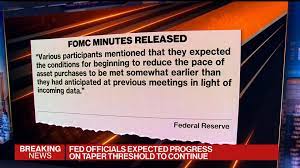

Opublikowane wczoraj zapiski z czerwcowego posiedzenia Fed początkowo zostały odebrane jako “gołębie”. Decydenci stwierdzili, że warunki niezbędne dla ogłoszenia “istotnego postępu” nie zostały jeszcze wypełnione, chociaż dalsza poprawa sytuacji gospodarczej jest dość prawdopodobna. Kilku członków wskazało, że należy być “cierpliwym” w kwestii realizacji celów, zanim ogłoszone zostaną decyzje nt. zmian w dynamice skupu aktywów. Inni dawali jednak do zrozumienia, że warunki do tzw. taperingu mogą zaistnieć wcześniej, niż sądzono jeszcze na poprzednim posiedzeniu. Później agencje zacytowały jeszcze (bieżącą) wypowiedź Raphaela Bostica z oddziału Fed w Atlancie, który stwierdził, że jesteśmy coraz bliżej ogłoszenia tej decyzji, a obecnie prowadzone są analizy, jak taki tapering miałby wyglądać. Reasumując, od początkowo “gołębiego” wydźwięku, zakończyliśmy dzień bardziej “jastrzębio” i dolar nieco zyskał. W nocy podczas sesji w Azji zwyżki amerykańskiej waluty były kontynuowane – wyłamały się z tego tylko euro, frank i jen. Odbicie wspólnej waluty może nieco zastanawiać biorąc pod uwagę, że rynek raczej niekorzystnie przyjął doniesienia, że w nowej strategii EBC może znaleźć się zapis o innym podejściu do celu inflacyjnego (podobnie jak w USA, tolerowane ma być jego czasowe przestrzelenie). Z kolei słabość USDJPY to wynik kontynuacji spadków rentowności amerykańskich obligacji, które sięgnęły wczoraj poziomu 1,30 proc. (dla 10-letnich). Ucieczka inwestorów w dług to wynik przechodzenia rynków w tryb risk-off za sprawą obaw o rozprzestrzenianie się wariantu Delta m.in. w Azji, oraz hamowanie chińskiej gospodarki. Obostrzenia zostały przedłużone w Japonii, a letnia olimpiada ma odbywać się w surowych warunkach sanitarnych. Z kolei ostatnie słabe dane z Chin (m.in. indeksy PMI) nasilają spekulacje, co do specjalnych działań tamtejszych władz – poważnie rozważana jest obniżka stopy rezerw obowiązkowych dla banków.

Rynek w pierwszym momencie gołębio odebrał opublikowany wczoraj protokół z ostatniego posiedzenia amerykańskiej Rezerwy Federalnej, gdyż możemy przeczytać w nim, że jeszcze nie czas na rozpoczęcie procesu stopniowego ograniczenia programu skupu aktywów. Utrzymująca się niepewność dalszego rozwoju sytuacji gospodarczej nie pozwala jeszcze na rozpoczęcie procesu normalizacji. Nie wystarczyło to jednak aby podtrzymać dobry sentyment. W trakcie sesji azjatyckiej przeważał kolor czerwony, a i europejskie indeksy otwierają się pod kreską. Również notowania kontraktów terminowych na amerykańskie indeksy osuwają się na południe po wczorajszych nowych szczytach. W przypadku tego na S&P 500 notowania spadają do 4300 pkt. Pojawiły się obawy o tempo odbicia związane ze wzrostem liczby nowych przypadków zakażenia nowym wariantem delta. Japonia rozważa ponowne wprowadzenie stanu wyjątkowego. Złą passę kontynuują również spółki chińskie technologiczne, ze względu na zapędy tamtejszych władz zmierzające do wprowadzenia większej kontroli. W celu silniejszego pobudzenia wzrostu gospodarczego zachęcają one bank centralny do zwiększenia stopnia stymulacji gospodarczej. Rentowności amerykańskich dziesięciolatek stabilizują się w okolicy 1.30 proc. po kilku dniach mocniejszych spadków. Choć pierwsza reakcja na publikację minutek okazała się być gołębia, to jednak Fed zwraca uwagę, że w kolejnych miesiącach mogą zajść warunki do ogłoszenia planu ograniczenia skupu aktywów.

Rentowności obligacji na świecie spadają

To może być sygnał, że inwestorzy coraz mocniej powątpiewają w siłę ożywienia gospodarczego i podwyżki stóp procentowych. Do kwietnia na rynkach finansowych mieliśmy do czynienia z praktycznie nieprzerwanym festiwalem optymizmu. Drożały akcje i surowce, taniały obligacje skarbowe (co objawiało się wzrostem ich rentowności). Jednym zdaniem: inwestorzy obstawiali boom w realnej gospodarce i pozycjonowali swoje portfele pod najbardziej pozytywne scenariusze. Ten boom faktycznie zmaterializował się wiosną A.D. 2021. Wskaźniki PMI sięgnęły rekordowo wysokich poziomów, sygnalizując błyskawiczne nadrabianie pocovidowych zaległości produkcyjnych. Bazujący na fiskalnych „sterydach”, wzrost sprzedaży detalicznej w USA był wręcz wyraźnie szybszy od pandemicznego trendu, na czym zarabiały giełdowe korporacje, firmy przemysłowe i producenci surowców.

O ile jeszcze na rynkach akcji do niedawna wciąż trwała euforia (indeks S&P500 prawie codziennie ustanawia historyczne rekordy), o tyle już rynki surowcowe złapały widoczną zadyszkę. Ale najciekawiej sytuacja rozwinęła się na rynkach długu, z reguły znacznie większych i płynniejszych niż rynki akcji i surowców. Przede wszystkim chodzi o rosnące ceny amerykańskich obligacji skarbowych manifestujące się poprzez spadek ich rentowności. Jeszcze pod koniec marca dochodowość 10-letich obligacji rządu USA podchodziła pod 1,80 proc. Dziś to już tylko 1,28 proc., a jeszcze w zeszłym tygodniu było to ponad 1,50 proc. Mamy więc powrót rentowności amerykańskich 10-latek do poziomów z lutego i wymazanie większości tegorocznych wzrostów.

Podobnie sytuacja wygląda na innych głównych rynkach długu. W przypadku niemieckich papierów 10-letnich odnotowano spadek rentowności z -0,075 proc. (tak, od ponad 2 lat pozostają one ujemne) do -0,33 proc. Analogiczne obligacje brytyjskie odnotowały spadek dochodowości z 0,92 proc. do 0,56 proc. Globalne trendy nie ominęły też Polski, gdzie rentowność papierów 10-letnich spadła z prawie 2 proc. w maju do niespełna 1,60 proc. Generalnie rosnące ceny obligacji (tj. malejące rentowności) są sygnałem, że rynek nie za bardzo wierzy w dalszą poprawę koniunktury gospodarczej. Gra na wzrost rentowności była przecież zakładem o lepszą koniunkturę gospodarczą i w konsekwencji wyższą inflację oraz podwyżki stóp procentowych. O ile wzrost PKB i bardzo wysokie odczyty inflacji CPI faktycznie się zmaterializowały, to na rychłą normalizację stóp procentowych raczej nie ma co liczyć. Tym bardziej że najnowsze dane makroekonomiczne wskazały na delikatne wyhamowanie wzrostu gospodarczego. W tle pozostaje także ryzyko kolejnej fali koronawirusa rozprzestrzeniającego się w Wielkiej Brytanii pomimo zaszczepienia zdecydowanej większości dorosłej populacji.

Istnieją dwie zasadnicze możliwości interpretacji niedawnych wydarzeń na rynku długu. Pierwsza zakłada, że zarówno inflacja, jak i ożywienie gospodarcze jest „przejściowe” i że po wygaśnięciu covidowych stymulantów fiskalnych (zwłaszcza tych w USA) koniunktura powróci w obszary recesyjno-stagnacyjne. W takim układzie popyt na jakiekolwiek aktywa przynoszące jeszcze stały dochód (tj. o dodatniej rentowności) jeszcze się wzmocni. Druga opcja zakłada, że ostatnie ruchy mają jedynie charakter taktyczno-spekulacyjny, tj. że obserwujemy jedynie realizację zysków z krótkich pozycji na obligacjach skarbowych i że rentowności ponownie ruszą w górę napędzane spiralą płacowo-cenową w największych gospodarkach świata.

Póki co warto odnotować fakt, że spadek rentowności Treasuries przełożył się na obniżkę realnych długoterminowych stóp procentowych w Stanach Zjednoczonych. Dla okresu 10-letniego wynosi ona ok. -0,95 proc. wobec -0,65 proc. jeszcze trzy miesiące temu. To czynnik sprzyjający notowaniom złota, które w ostatnich dniach idą w górę na przekór zwyżkującemu dolarowi.