Nierówne wychodzenie z covidowego dołu

Przyspieszające wychodzenie globalnych gospodarek z pandemii Covid-19 niesie ze sobą zagrożenie pozostawienia wielu regionów daleko w tyle, co może jeszcze bardziej pogłębić nierówności – uważa Organizacja Współpracy Gospodarczej i Rozwoju. Kiedy OECD skorygowała swoją prognozę globalnego wzrostu w 2021 r. do 5,8 proc. z 5,6 proc., ostrzegała przed dużymi różnicami między krajami, które oznaczają, że standardy życia niektórych grup nie powrócą do poziomu sprzed pandemii przez dłuższy czas.

Zgodnie z nowymi prognozami w krajach takich jak Argentyna i Hiszpania, od wybuchu pandemii do pełnego ożywienia produkcji gospodarczej na mieszkańca miną ponad trzy lata. To długo biorąc pod uwagę, że w USA powrót do poziomów sprzed pandemii zajmie zalewie 18 miesięcy, a w Chinach mniej niż rok. „Z pewną ulgą patrzymy na poprawę perspektyw gospodarczych, ale też z pewnym dyskomfortem, że są one bardzo nierównomiernie rozłożone” – mówi główny ekonomista OECD Laurence Boone.

Szacunki są dość ostrożne, ponieważ wskaźniki ufności w najbogatszych krajach świata rosną wraz ze znoszeniem ograniczeń i przyspieszeniem kampanii szczepień.

OECD pochwaliła rządy za wyjątkowo szybkie i skuteczne wsparcie polityczne, które obecnie napędza odbicie w handlu, produkcji i wydatkach konsumenckich. Zdaniem organizacji zrzeszającej 38 państw, ograniczy to szkody pozostawione przez kryzys.

Organizacja ostrzegła jednak, że problem rozbieżnych losów różnych regionów może się jeszcze bardziej pogłębić z powodu braku wystarczającej liczby szczepionek i wsparcia dla wschodzących gospodarek o niskich dochodach, które i bez pandemii mają mniejszą zdolność do absorbowania wstrząsów i mogą stanąć w obliczu problemów z państwowymi finansami.

OECD stwierdziła, że bez szczepień we wszystkich krajach nowe warianty i obostrzenia mogą wpłynąć na indeksy zaufania, zepchnąć aktywność gospodarczą z powrotem do destrukcyjnego schematu ciągłego blokowania i luzowania działalności gospodarczej i doprowadzić do bankructwa firm.

OECD wskazała również na ryzyko inflacji ze względu na wyższe koszty operacyjne, powstrzymywanie wirusów i zakłócenia w dostawach prowadzące do niedoborów komponentów, a także na stłumioną konkurencję w wyniku bankructw. Napięcia powinny zniknąć do końca roku, wraz z normalizacją zdolności produkcyjnych i przesunięciem konsumpcji w kierunku usług.

Istnieje również duże ryzyko dla rynków finansowych. Dlatego OECD wezwała banki centralne w gospodarkach rozwiniętych do utrzymania akomodacyjnej polityki i umożliwienia chwilowego przekroczenia ich celów inflacyjnych.

Drogie rzadkie minerały

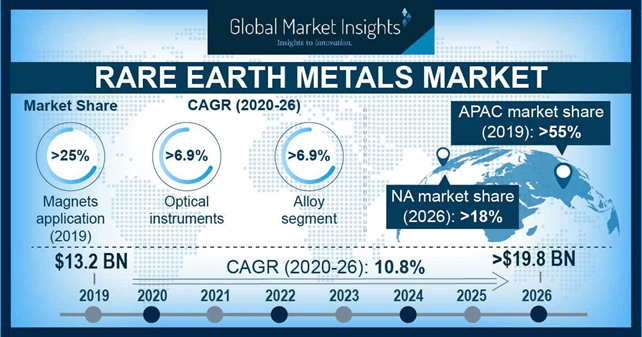

Według ostatniego raportu opublikowanego przez Międzynarodową Agencję Energii, przejście światowej energetyki na technologie czystej energii wywoła skok popytu na niektóre minerały do 2040 r.

Największy wpływ transformacji energetycznej odczuje rynek litu. Same technologie czystej energii mają odpowiadać za 74 do 92 procent światowego popytu do 2040 roku. Podobny trend będzie obserwowany na rynku kobaltu i niklu. W przypadku tego pierwszego surowca, w 2040 roku od 40 do 70 procent wydobycia może być przeznaczane na cele związane z energią odnawialną, a w przypadku niklu – od 30 do 60 procent.

W przeliczeniu na liczby bezwzględne zwiększone zapotrzebowanie na kluczowe minerały w energii odnawialnej wymagałoby podwojenia lub nawet czterokrotnego zwiększenia dostaw do sektora. W 2020 r. popyt wyniósł 7 mln ton, a oczekuje się, że wzrośnie do 15–27 mln ton w zależności od tempa zrównoważonego rozwoju. Aby osiągnąć neutralność energetyczną netto do 2050 r., sektor musiałby pochłonąć nawet 43 mln ton minerałów w 2040 r. To sześć razy więcej niż obecnie.

Minerały w energii odnawialnej są często kojarzone z bateriami do pojazdów elektrycznych i do magazynowania energii, mimo że obecnie na wytwarzanie energii elektrycznej ze źródeł odnawialnych istnieje znacznie większe zapotrzebowanie – szczególnie na miedź, cynk i krzem stosowane w turbinach wiatrowych i panelach słonecznych. Zbliżając się jednak do celów w zakresie czystej energii oczekuje się, że pojazdy elektryczne i akumulatory zaczną generować równie dużą część popytu, a nawet przewyższą sektor wytwarzania energii elektrycznej. Podsektor związany z motoryzacją i magazynami energii jest szczególnie głodny litu, miedzi, niklu i grafitu.

Według IEA w 2019 r. prawie 70 proc. kobaltu pochodziło z Demokratycznej Republiki Konga, a około 60 proc. metali ziem rzadkich i grafitu – z Chin. W przypadku niklu tylko trzy kraje wytwarzały ponad połowę światowej produkcji: Indonezja (33 procent), Filipiny (12 procent) i Rosja (11 procent).