Za nami kolejna spokojna i wzrostowa sesja na nowojorskich parkietach

S&P 500 i Nasdaq kolejny już raz poprawiły rekordy wszech czasów. Szampańskie nastroje na Wall Street kontrastowały z pogorszeniem sentymentu amerykańskich gospodarstw domowych. Dzięki udanej końcówce dnia Nasdaq zyskał 0,5 proc. i po raz pierwszy w historii zakończył sesję powyżej 14 000 punktów. Historyczny rekord poprawił także S&P500 po zwyżce o 0,47 proc., wspinając się na wysokość 3 934,83 pkt. Dow Jones zyskał jedynie 0,09 proc. i nowego rekordu nie ustanowił, pozostając tuż poniżej szczytu. Spójny przekaz płynął też z rynku długu, gdzie doszło do dalszego spadku cen obligacji skarbowych USA. Rentowność 10-letnich Treasuries przekroczyła 1,20 proc. i znalazła się na najwyższym poziomie od blisko roku. Rosnąca rentowność sygnalizuje spadek ceny rynkowej obligacji.

Od kilku tygodni gra na Wall Street toczy się tylko do jednej bramki. Ceny akcji bez choćby śladu korekty idą w górę od początku października. Inwestorzy kupują akcje spółek cyklicznych antycypując istotną poprawę ich rentowności w obliczu spodziewanego ożywienia gospodarczego wywołane kolejnym pakietem wydatków budżetowych w USA. Mix ultra luźnej polityki fiskalnej i monetarnej jednoznacznie premiuje akcje względem obligacji skarbowych. – Nie doceniamy efektu opóźnienia tych wszystkich pieniędzy wpompowanych w system i coraz większej liczby dostarczonych szczepionek, podczas gdy kraj coraz bardziej się otwiera po lockdownie – powiedział Reutersowi Thomas Hayes, szef nowojorskiego funduszu Great Hill Capital. – Kontynuujemy tą rotację w ramach nowego cyklu koniunkturalnego – rentowności obligacji idą w górę, a spółki cykliczne napędzają wzrosty – dodał Hayes.

Odmiennego zdania jest zapewne wielu Amerykanów, którzy wciąż borykają się z częściowo zamkniętą gospodarką, brakiem perspektyw na znalezienie zatrudnienia oraz ciągle rosnącymi kosztami życia. Odzwierciedleniem tych trudności było kolejne pogorszenie indeksu nastrojów konsumentów. Wskaźnik sporządzany przez Uniwersytet Michigan w lutym spadł do 76,2 punktów wobec 79 pkt. w styczniu. Analitycy spodziewali się jego wzrostu do 80,8 pkt. Dla porównania, przed wiosennym lockdownem wskaźnik ten wahał się w pobliżu 100 punktów, a w kwietniu 2020 spadł do 71,8 pkt.

Mimo że handel w Azji był uszczuplony pod nieobecność świętujących Nowy Rok Księżycowy, udało się utrzymać pozytywne nastroje, a motorem zmian pozostają doniesienia o rosnącej liczbie zaszczepionych i nadzieje na przyspieszenie globalnego ożywienia. Poniedziałkowa sesja na tokijskiej giełdzie zakończyła się zdobyciem ważnego poziomu. Po raz pierwszy od sierpnia 1990 r. benchmarkowy wskaźnik Nikkei 225 finiszował na poziomie ponad 30 tys. pkt. To dobry prognostyk na resztę tygodnia, choć z uwagi na zamknięte dziś rynki w USA najbliższe godziny raczej nie zaoferują wiele zmienności. Strategia reflacyjna pozostaje w mocy, czego odzwierciedleniem są nowe rekordy indeksów akcji, a także wyższe ceny surowców, np. miedzi i ropy naftowej. Takie informacje, jak pierwszy od 3 miesięcy spadek liczby nowych przypadków zakażenia w USA poniżej 100 tys. (średnia 7-dniowa), czy wzrost liczby zaszczepionych w Wielkiej Brytanii do 15 mln wzmacniają oczekiwania na wkrótce realizowane przyspieszenie ożywienia. A nawet jeśli w temacie walki z COVID-19 trafiają się okresy bez nowych doniesień, zawsze można szukać punktu zaczepienia dla optymizmu w postępach prac nad pakietem fiskalnym w USA. Wprawdzie korekty i momenty realizacji zysków są możliwe (i konieczne dla zdrowego trendu), jak na razie cofnięcia bywają płytkie.

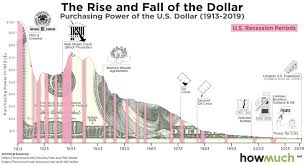

Inflacja w górę, dolar w dół

Spadek kursu dolara amerykańskiego będzie kontynuowany, co powinno sprzyjać wzrostowi inflacji w USA, zdaniem ekonomistów z Charles Schwab. Z kolei według analityków MUFG Banku, globalny wzrost ryzyka powinien wspierać waluty G10 i rynki wschodzące o wysokim współczynniku beta kosztem jena i dolara. – Spodziewamy się wzrostu inflacji w ciągu najbliższych kilku miesięcy, ale prawdopodobnie będzie on krótkotrwały. W ujęciu rok do roku inflacja prawdopodobnie będzie wyższa. Jednak utrzymanie inflacji w sposób trwały powyżej celu Fed na poziomie 2 proc. prawdopodobnie zajmie kolejny rok lub dwa, biorąc pod uwagę dużą lukę popytową – napisano w raporcie. Jeśli spojrzeć kilka lat w przyszłość, argumenty za wzrostem inflacji stają się coraz silniejsze. Luźne stanowisko Fed w zakresie polityki pieniężnej – w połączeniu z perspektywą kolejnej rundy pomocy fiskalnej w wysokości około 1 biliona dolarów, która pobudzi popyt oraz odbicie w gospodarce – może położyć podwaliny pod wyższą średnią inflację niż odnotowano przez ostatnią dekadę. – Dolar rósł przez około 10 lat, aż do zeszłej wiosny, kiedy Fed przeszedł na bardzo gołębie stanowisko. Spodziewamy się, że w wyniku spadku realnych stóp procentowych w USA i rosnących deficytów zewnętrznych, które trzeba sfinansować kapitałem zagranicznym, „greenback” będzie nadal spadał. Słabsza waluta powinna w pewnym stopniu wspierać wyższy wzrost i inflację w USA – dodano.

Pozytywne perspektywy dla gospodarki światowej będą nadal napędzać nastroje inwestorów. Zdaniem ekonomistów MUFG Banku, wzrost ryzyka powinien sprzyjać walutom G10 kosztem słabszego jena i dolara. – W utrzymaniu optymizmu wśród inwestorów pomaga nadzieja na stopniowe znoszenie ograniczeń. Przy wyższych rentownościach w Stanach Zjednoczonych, impuls związany z ryzykiem może sprzyjać walutom G10 o wysokim współczynniku beta w stosunku do jena, waluty, która jak dotąd radziła sobie wyjątkowo słabo. Tło jest również korzystne dla rynków wschodzących w stosunku do dolara amerykańskiego – podkreślono w raporcie. – Zakładając, że nominalny ruch rentowności w USA jest względnie ograniczony, pozytywna globalna dynamika na rynkach akcji oraz wyższe ceny ropy naftowej i surowców powinny odgrywać ważniejszą rolę we wspieraniu walut rynków wschodzących – podsumowano.