S&P500 nie odzyskał linii 3 000 punktów. Giełdowym bykom przeszkodziły zaskakująco słabe statystyki sprzedaży detalicznej. A to przecież amerykański konsument jest ostatnim bastionem chroniącym gospodarkę USA przed regularną recesją. Wrzesień przyniósł pierwszy od lutego spadek sprzedaży detalicznej w Stanach Zjednoczonych. Obroty sklepów zmalały o 0,3 proc. mdm, podczas gdy ekonomiści spodziewali się wzrostu o 0,3. Negatywną wymowę tych danych łagodzi fakt, że w górę zrewidowano wyniki za sierpień (z 0,4 mdm na 0,6 proc. mdm). Ponadto licząc bez paliw i samochodów sprzedaż pozostała bez zmian po wzroście o solidne 0,4 mdm w sierpniu (korekta z 0,1 proc.). Zatem na pierwszy rzut oka negatywne dane nie były aż tak jednoznaczne. Z drugiej jednak strony jeśli jest to początek słabości popytu konsumpcyjnego, to przyszłoroczna recesja w USA jest już w zasadzie pewna. Tym bardziej, że amerykański konsument jest po prostu spłukany: coraz mocniej zadłużony w sytuacji, gdy wzrost wynagrodzeń pracującej populacji nie nadąża za wzrostem kosztów życia.

Inwestorzy z Wall Street nie zlekceważyli tego ryzyka, ale też nie spanikowali. Indeksy próbowały nawet wyjść nad kreskę, ale nie było zbyt wielu chętnych na niemal rekordowo drogie akcje. Finalnie S&P500 stracił 0,20 proc. i zakończył dzień z wynikiem 2 989,69 pkt. Nasdaq poszedł w dół o 0,30 proc., na zamknięciu meldując się na wysokości 8 124,18 pkt. Dow Jones po utracie ledwie 0,08 proc. utrzymał się tuż powyżej 27 000 punktów. Od wiosny z gospodarki USA dobiegają recesyjne sygnały: odwrócona krzywa dochodowości, spadek aktywności w przemyśle, cięcie inwestycji w przedsiębiorstwach i zadyszka eksportu. To wszystko w otoczeniu trwającej od 15 miesięcy wojny ekonomicznej z Chinami skutkuje stagnacją korporacyjnych zysków. Pomimo pozytywnych niespodzianek ze strony największych banków analitycy szacują, że w III kwartale zyski spółek tworzących S&P500 zmalały o 3 proc. rdr. To też o tyle ciekawe, że rynek dość słabo zareagował na oznajmione w piątek „częściowe porozumienie” między Pekinem a Waszyngtonem. Tym niemniej podpisanie ramowej umowy handlowej w najbliższym czasie wciąż wydaje się mało prawdopodobne. Póki co amerykańskiemu rynkowi akcji nie pomagają także rosnące oczekiwania na coraz szybsze obniżki stóp procentowych w Rezerwie Federalnej. Rynek terminowy wycenia szanse na cięcie stóp w październiku na blisko 90 proc. – wynika z obliczeń FedWatch Tool. A jeszcze rok temu spodziewano się, że w 2019 roku Fed dokona trzech PODWYŻEK ceny pieniądza.

Wyniki Morgan Stanley lepsze niż oczekiwano. Amerykański bank inwestycyjny pokazał wyniki kwartalne lepsze od rynkowych prognoz. Zawdzięcza to przede wszystkim zwiększeniu przychodów z handlu obligacjami, a także wyższymi wpływami z obsługi fuzji i przejęć, donosi Reuters. Zysk netto wzrósł do 2,17 mld dolarów w trzecim kwartale. Zysk na akcję sięgnął $1,27. Przychody netto wyniosły 10 mld dolarów. Rynek oczekiwał 1,11 dolara zysku na akcję przy $9,6 mld przychodów. W handlu przedsesyjnym akcje Morgan Stanley drożały o prawie 4 proc.

W oszacowaniu na październik 2019 r. indeks oddziału Banku Rezerw Federalnych (Fed) z Filadelfii obrazujący koniunkturę wytwórczą w tym regionie Stanów Zjednoczonych spadł do 5,6 pkt. Ekonomiści spodziewali się (mediana) spadku wskaźnika do 8 pkt. z 12 pkt. miesiąc wcześniej. Liczba nowych wniosków o zasiłek dla bezrobotnych wzrosła w poprzednim tygodniu do 214 tys., poinformował Departament Pracy. Jest to wynik niemal zgodny z oczekiwaniami analityków, którzy spodziewali się wzrostu do 215 tys., wobec 210 tys. tydzień wcześniej. We wrześniu 2019 r. liczba rozpoczętych budów domów w Stanach Zjednoczonych spadła do 1256 tys. w ujęciu annualizowanym, wynika z danych Departamentu Handlu. To wynik gorszy od mediany prognoz ekonomistów, która zakładała spadek wskaźnika do 1320 tys. z 1386 tys. miesiąc wcześniej po korekcie z 1364 tys.

Czwartkowy poranek przyniósł odbicie notowań walut po środowych spadkach. Wczoraj wieczorem kurs euro znalazł się na najniższym poziomie od końcówki lipca. Na rynku walutowym wreszcie powiało optymizmem. Po fatalnym dla złotego sierpniu i wrześniu w październiku kurs euro zdążył się obniżyć z niemal 4,40 zł do blisko 4,28 zł w środę późnym wieczorem. To nawet nie tyle efekt jakiś znakomitych informacji dochodzących z Polski (bo tych raczej brak), lecz odreagowania nadmiernego osłabienia naszej waluty. W czwartek rano kurs euro kształtował się w okolicach 4,29 zł, czyli o niespełna grosz wyżej niż w środę wieczorem. Podobnie jak euro odbiły w górę notowania dolara i franka szwajcarskiego. Za amerykańską walutę płacono ponad 3,87 zł, czyli o pół grosza więcej niż dzień wcześniej. Frank był wyceniany na ok. 3,90 zł, czyli o 1,6 grosza wyżej niż w środę wieczorem. Własną ścieżką wyznaczaną przez postępy (lub ich brak) na froncie negocjacji brexitowych wyznacza funt brytyjski. W czwartek rano szterling kosztował niespełna 4,95 zł, a więc mniej niż w środę wieczorem i wyraźnie mniej niż wczoraj popołudniu, gdy kurs GBP/PLN zbliżył się do 5 zł.

Agencja prasowa Reutera opublikowała bardzo zdawkową informację powołująca się na dwóch oficjeli unijnych sugerujących, że UK porozumiała się z UE w sprawie Brexitu. Poprzez swój oficjalny kanał na Twitterze doniesienia potwierdził Jean-Claude Juncker reprezentujący stronę unijną. W początkowej reakcji kurs funta podchodził pod poziom 1,30 dolara, testując majowe maksima, szybko oddawał jednak sporą część zysków. Umocnieniem reagował również brytyjski indeks FTSE 100 zrzeszający największe spółki notowane na londyńskim parkiecie. Porozumienie w sprawie wyjścia zostało zawarte praktycznie na ostatnią chwilę, zostawiając europejskim przywódcom czas na zapoznanie się z jego treścią przed rozpoczęciem dwudniowego szczytu unijnego, który wystartuje w czwartkowe popołudnie. Początkowa euforia może być jednak przedwczesna, gdyż porozumienie nadal musi zostać poparte przez brytyjski parlament (głosowanie w tej sprawie odbędzie się w sobotę).

Koncern Nestle zamierza przekazać akcjonariuszom 20 mld dolarów do 2022 roku. Szwajcarska spółka ma 10 mld USD gotówki po niedawnej sprzedaży biznesu produktów dermatologicznych. Nestle ogłosiło, że w styczniu uruchomi nowy program wykupu akcji i w perspektywie trzech lat może go sfinalizować wypłatą specjalnej dywidendy. Spółka zastrzega, że wielkość wykupu może zostać zmieniona jeśli będą potrzebne pieniądze na znaczące przejęcia. Natomiast wojna handlowa i zapaść niemieckiego przemysłu przetwórczego nadal szkodzą szwajcarskiej branży maszynowej. Eksport maszyn i elektroniki spadł o 2,2 proc. w ujęciu realnym w trzecim kwartale, poinformowały szwajcarskie służby celne. To kolejny sygnał słabnięcia gospodarki Szwajcarii, która jako relatywnie mała i otwarta jego podatna na zawirowania na rynkach międzynarodowych. Dodatkowo Szwajcarii szkodzi umocnienie franka uważanego za tzw. bezpieczną przystań w okresie wzrostu niepewności.

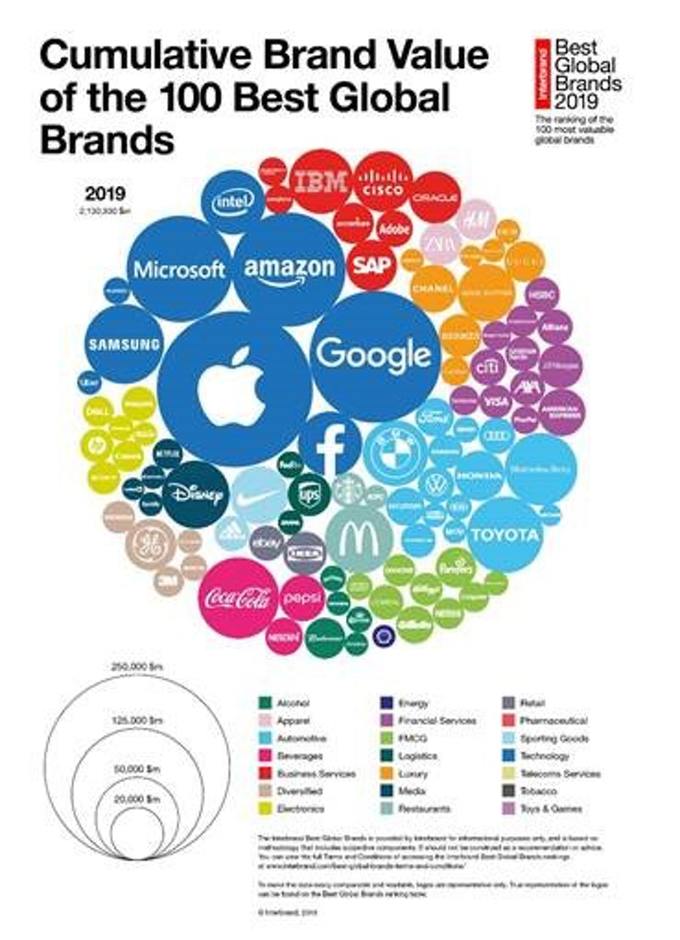

W pierwszej dziesiątce są tylko trzy, które nie są amerykańskie: Samsung, Toyota i Mercedes. To postęp, bo w 2000 roku była tylko jedna – Nokia. Interbrand opublikował w czwartek coroczny ranking Best Global Brands. Kolejny rok na czele znalazły się marki amerykańskie Apple ($234,24 mld), Google ($167,71 mld) i Amazon ($125,26 mld). Apple i Google są na czele rankingu już od siedmiu lat, a wartość ich marek wzrosła w ciągu roku o odpowiednio 9 proc. i 8 proc. Łączna wartość 100 topowych marek wzrosła w ciągu roku o 5,7 proc. i sięga 2,13 bln dolarów.

Wczorajsza sesja na akcjach Netflixa zakończyła się wzrostem na poziomie 0,7 proc. Niemniej czeka nas bardzo ciekawe otwarcie dzisiejszych notowań, jak wynika z notowań pozasesyjnych, spółka otworzy się w rejonach 315 dolarów za jedną akcję, co oznacza wzrost na blisko 8 proc! Optymizm na spółce jest spowodowany dużo lepszymi danymi finansowymi Netflixa. Wynika z nich, że w ostatnim kwartale aż 6,8 miliona nowych użytkowników zdecydowało się na zakup abonamentu. Ilość subskrypcji wynosi aktualnie 158 milionów, co oczywiście przekłada się na lepsze wyniki finansowe. Warto wspomnieć, że w poprzednim kwartale Netflix odnotował gorsze wyniki, dlatego wczorajszy raport napawa sporym optymizmem.W opublikowanym raporcie, możemy przeczytać, że Netflix odnotował 5,2 mld dolarów przychodu, co przełożyło się na 665 milionów dolarów zysku netto. Licząc z kolei od początku roku, spółka zarobiła na czysto 1,3 miliarda dolarów. Porównując wyniki do ubiegłego roku, sprzedaż Netfliksa wzrosła o 31 procent, a zysk na jedną akcję jest wyższy o 65 proc. Pozytywna reakcja rynku nie powinna więc dziwić. Pomimo, że Netflix jest największą platformą streamingu na świecie to inne ostatnio na horyzoncie pojawiły się kolejne firmy, chcące zagarnąć część rynku, między innymi jest to Disney+ i HBO Max. Ten pierwszy ma ruszyć jeszcze listopadzie, a na HBO trzeba będzie poczekać do wiosny 2020 roku.

Opracował: Sławek Sobczak