Gospodarka Stanów Zjednoczonych niedawno ustanowiła nowy rekord długości. Nieprzerwany wzrost produktu krajowego brutto trwa od trzeciego kwartału 2009 roku, a więc od 10 lat. To najdłuższa bezrecesyjna seria od zakończenia II wojny światowej i prawdopodobnie w ogóle w historii USA. Niemniej jednak od kilku miesięcy wzrost gospodarczy w Ameryce wyraźnie hamuje. Model prognostyczny Fedu z Atlanty szacuje, że w drugim kwartale PKB Stanów Zjednoczonych rósł w annualizownaym tempie ledwie 1,3 proc. wobec 3,1 proc. w pierwszych trzech miesiącach 2019 roku.

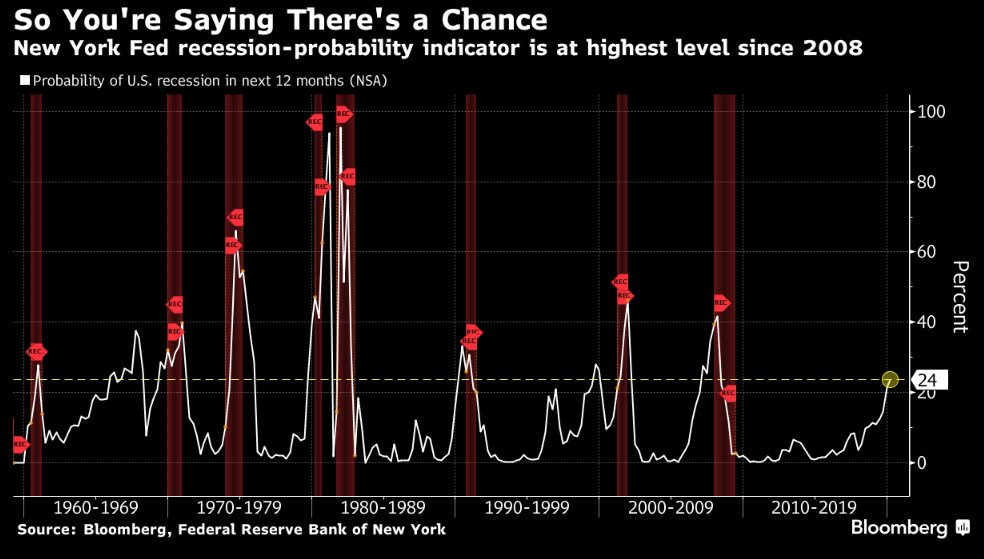

Model nowojorskiego oddziału Rezerwy Federalnej wskazuje, że prawdopodobieństwo wystąpienia recesji w Stanach Zjednoczonych wzrosło do niemal 33 proc. W ciągu ostatnich 50 lat taki sygnał był niemal pewnym zwiastunem nadchodzącej recesji. Według stanu na 5 lipca szanse na to, że recesja w Ameryce zacznie się wciągu najbliższych 12 miesięcy wzrosły do 32,88 proc. To najwyższy odczyt od 12 lat. W sięgającej niemal 60 lat historii tych danych tylko raz na osiem przypadków tak wysoki odczyt nie poprzedzał recesji w największej gospodarce świata. W pozostałych siedmiu przypadkach osiągnięcie progu 30 proc. oznaczało rychły początek dekoniunktury gospodarczej w Stanach Zjednoczonych. A przypomnijmy, że w tym okresie wydarzyły się w USA trzy oficjalne recesje (tj. ogłoszone przez NBER). Fedowski model bazuje tylko na jednym – za to do tej pory praktycznie niezawodnym – wskaźniku, jakim jest inwersja krzywej terminowej. Definiowanej jako sytuacja, gdy rentowność 3-miesięcznych bonów skarbowych przewyższa rentowność 10-letnich obligacji rządu USA. Obecnie z taką sytuacją mamy do czynienia od 23 maja – a więc od 46 dni. Inwersja amerykańskiej krzywej terminowej pojawiła się po raz pierwszy od 2007 roku, gdy poprzedziła wielką recesję, jaka nastąpiła po wybuchu kryzysu finansowego.

Art Laffer, były doradca ekonomiczny Donalda Trumpa uważa, że bank centralny USA nie powinien być niezależny. – Mówiąc szczerze, nie rozumiem dlaczego Fed jest niezależny – powiedział w CNBC Laffer, który doradzał Ronaldowi Reaganowi i Donaldowi Trumpowi. – Polityka fiskalna nie jest niezależna. Polityka militarna nie jest niezależna. Socjalna polityka też nie. Dlaczego polityka monetarna, to bardzo potężne narzędzie kontroli gospodarki, nie może być poddana demokracji tak jak każdy inny instrument władzy? – dodał.

Nastroje na rynkach finansowych zmieniają się ostatnio jak w kalejdoskopie. Po euforycznym minionym tygodniu na Wall Street, początek tygodnia przynosi pewne ochłodzenie. Jednocześnie kapitał odpływa z rynku obligacji. Paradoksalnie punktem zwrotnym w trendzie wzrostowym na rynku akcji były świetne dane o zatrudnieniu z USA w zeszły piątek. Na pierwszy rzut oka jest to pozytywna informacja, która obniża szansę na agresywną stymulację monetarną w bliskim terminie. W oczach rynku jest to jednak czynnik negatywny, gdyż oznacza mniejszą szansę na wdrożenie “dopalacza pieniężnego”. Stąd od piątku na Wall Street obserwujemy cofnięcie, dolar umocnił się, rentowności długu odbiły. Tymczasem na horyzoncie mamy kolejną groźbę nowych ceł ze strony Waszyngtonu, co nie wróży najlepiej przed kolejną turą negocjacji handlowych między dwiema, największymi gospodarkami globu. Przed nami znajduje się wciąż istotny czynnik ryzyka w postaci kolejnego fiaska rozmów Pekin – Waszyngton. Nieoficjalnie liderzy z obydwu państw mają rozpocząć negocjacje w tym tygodniu (efekt rozejmu uzgodnionego podczas szczytu G20 w Japonii), niemniej ostatnie informacje płynące z USA nie wróżą najlepiej. Mianowicie, wczoraj amerykański departament handlu poinformował o niesprawiedliwych praktykach ze strony Chin i Meksyku w stosunku do importerów stali budowlanej z USA (państwa te miały subsydiować swój eksport). W reakcji na te odkrycia departament zapowiedział nałożenie ceł na import tego rodzaju stali z Chin w wysokości 30-177 proc. oraz na import tego produktu z Meksyku w wysokości do 74 proc. Choć ostateczna decyzja w tej sprawie zostanie podjęta dopiero w okolicy 19 listopada, jest to niewątpliwie kolejny mały element utrudniające rozmowy handlowe, nawet jeśli w praktyce wartości amerykańskiego importu tego produktu nie są istotne.

Na przełomie sesji poniedziałkowej i wtorkowej Bitcoin dynamicznie się umacniał powracając nad poziom 12 tys. dolarów, a następnie testując okolice tuż pod pułapem $13 tys. W efekcie w przeciągu niespełna dwóch sesji kurs BTC wzrastał o 10 proc., ponownie testując istotna strefę oporu oraz napędzając rynek altcoinów. Co prawda Bitcoin po teście wspomnianego poziomu oddawał cześć zysków, to nadal we wtorek zarabia 3 proc. i pozwala wierzyć inwestorom, że wybicie nowych tegorocznych szczytów jest coraz bliżej. W gronie altcoinów najsilniej wzrastają Bitcoin SV (BSV) oraz Ethereum (ETH), których cena w przeciągu ostatnich 24 godzin rośnie kolejno o 5,5 proc. oraz 3,6 proc. W efekcie hard fork oryginalnego BTC umacnia się powyżej 200 dolarów, testując najwyższe poziomy od niemal dwóch tygodni, a Ethereum podchodzi niemal pod 320 dolarów, co również jest kilkunastodniowym szczytem. Pozostała część rynku altcoinów – jeżeli chodzi o te z najwyższą kapitalizacją – nie podążą jednak za najnowszą aprecjacją BTC i ich wzrosty są skromne lub w ogóle nie występują.

![]()

Akcje BASF – największego na świecie koncernu chemicznego taniały nawet o prawie 7 proc. po zaskakującym obniżeniu przez niemiecką spółkę prognozy tegorocznego zysku. Obecnie akcje BASF tanieją obecnie o prawie 6 proc. Koncern poinformował z poniedziałku na wtorek, że jego zysk operacyjny będzie o 30 proc. niższy w tym roku niż w poprzednim. Niemiecka spółka tłumaczy to przede wszystkim konfliktami handlowymi na świecie.

Stephane Richard, prezes Orange, nie pomógł w oszukaniu rządu Francji na ok. 403 mln EUR, kiedy ponad dekadę temu był szefem gabinetu ministra finansów, uznał francuski sąd. Sąd oświadczył, że nie ma dowodu na udział Richarda w oszustwie. Uznał również za niewinnego biznesmena Bernarda Tapie, wskazanego przez prokuraturę jako osobę, która skorzystała na oszustwie.

Virgin Galactic może już we wtorek ogłosić zamiar wejścia na giełdę, twierdzi Reuters powołując się na anonimowe źródło. Plany spółki wiążą się z inwestycją w nią ok. 800 mln dolarów. Stoi za nią Chamath Palihapitiya, prezes Social Capital. Miałby przejąć 49 proc. w Virgin Galactic. Virgin Galactic to spółka brytyjskiego miliardera Richarda Bransona, która ma udostępniać turystyczne loty w kosmos.

Amazon wprowadził do sprzedaży nowy rodzaj produktów. Za pośrednictwem serwisu można kupić dom i to z darmową dostawą, ale do własnoręcznego złożenia. Amazon, który reklamuje się, że za jego pośrednictwem można kupić wszystko, był do tej pory źródłem prezentów, zabawek, książek czy elektroniki. Od teraz można tam kupić… domy. Najtańsze domki z drewna są warte ok. 5,3 tys. dolarów i mają ponad 30 mkw. powierzchni. Do kupienia są także znacznie większe, blisko 100-metrowe domy warte ok. 19 tys. dolarów. Minidomy sprzedawane za pośrednictwem Amazona produkowane są m.in. przez amerykańską firmę Allwood Outlet. Oferta dostępna jest na razie jedynie w Stanach Zjednoczonych. Firma deklaruje darmową wysyłkę. Montaż domu przez dwie osoby, w opinii producenta, zajmuje od dwóch do trzech dni. Przynajmniej na razie i w tej formie domki sprzedawane za pośrednictwem Amazona nie powinny wpłynąć na rynek nieruchomości. Dom reklamowany jest jako „wystarczająco duży, aby funkcjonować jako dom letni, biuro domowe, a nawet samodzielny budynek handlowy”. Firma zaleca jednak dodanie na własną rękę dodatkowej izolacji w przypadku chłodniejszego klimatu. Ceny, za jakie oferowane są domki, nie obejmują także podłączeń elektrycznych i kanalizacji, bardziej należy je więc traktować jako altany.

Opracował: Sławek Sobczak