Wtorkowa sesja na amerykańskich giełdach przyniosła odreagowanie indeksów. I to znaczące, gdyż aprecjacja indeksów robiła wrażenie, notując najwyższą dynamikę wzrostu od co najmniej kwietnia. Z kolei tzw. indeks strachu tracił najmocniej od połowy lutego. Inwestorzy zachęceni zostali do kupowania akcji nadspodziewanie dobrymi wynikami kilku ważnych dla rynku spółek, w tym dwóch potentatów sektora bankowego Morgan Stanley i Goldman Sachs. Mimo tak dobrych raportów, analitycy nadal oczekują, że zyski spółek wchodzących w skład indeksu S&P500 wzrosną „jedynie” o 21,6 proc. w III kwartale, co oznaczać będzie spowolnienie dynamiki wobec dwóch poprzednich kwartałów. Spośród danych makro, jakie we wtorek ujrzały światło dzienne należałoby wspomnieć o wyższym niż oczekiwano wzroście produkcji przemysłowej we wrześniu.

Dolar pozostaje dziś jedną z najsilniejszych walut, zyskując zarówno do euro, funta, jak i jena czy dolara kanadyjskiego. Byczego pędu najwyraźniej nie powstrzymują nawet rozczarowujące dane z amerykańskiego rynku nieruchomości. Najważniejszym raportem dnia była zmiana w poziomie wydanych pozwoleń na budowę w USA. Liczba ta nie tylko nie spełniła rynkowych założeń na poziomie 1,278 mln lecz okazała się gorsza od danych z sierpnia. We wrześniu bowiem oficjalnie wydano zaledwie 1,201 mln pozwoleń na budowę, co czyni ten miesiąc najsłabszym w tym roku pod względem wartości wskaźnika. Zmiana w poziomie building permits źle wypada również w ujęciu procentowym. Dynamika na przestrzeni września rośnie co prawda z -5,7 proc. raportowanych we wrześniu do -0,6 proc. aktualnie, lecz nadal jest znacząco niższa niż zakładały to prognozy (2,1 proc. m/m). Sytuacji nie ratuje również wskaźnik housing starts. Miara pokazująca liczbę rozpoczętych prac budowlanych w raportowanym okresie wyniosła we wrześniu 1,201 mln. Również ujęcie procentowe wskaźnika negatywnie zaskakuje (-5,3 proc.).

Amerykańska waluta jest wyraźnie przewartościowana, wynika z sondażu banku BofA wśród zarządzających. Jednocześnie poprawia się nastawienie do aktywów z rynków wschodzących. Waluty rynków wschodzących jeszcze nigdy w historii sondażu nie były tak niedowartościowane wobec dolara, napisali specjaliści BofA w raporcie z badania przeprowadzonego na początku października. Po tym jak od lutowego szczytu obliczany przez bank JPMorgan indeks notowań walut z tej grupy stracił 12,7 proc., w takiej ocenie nie przeszkadza im nawet wciąż utrzymujący się pesymizm co do perspektyw globalnego wzrostu. Tymczasem na pewną poprawę nastawienia wobec rynków wschodzących po letniej silnej fali pesymizmu wskazuje Lupin Rahman, szef działu obligacji krajów rozwijających się w towarzystwie Pimco. Optymizm w inwestujących w waluty i inne aktywa z rynków wschodzących tchnęli także stratedzy banku Societe Generale. Siła dolara jest w dłuższym terminie nie do utrzymania, a fundamenty gospodarek rozwijających się są lepsze niż jeszcze kilka lat temu.

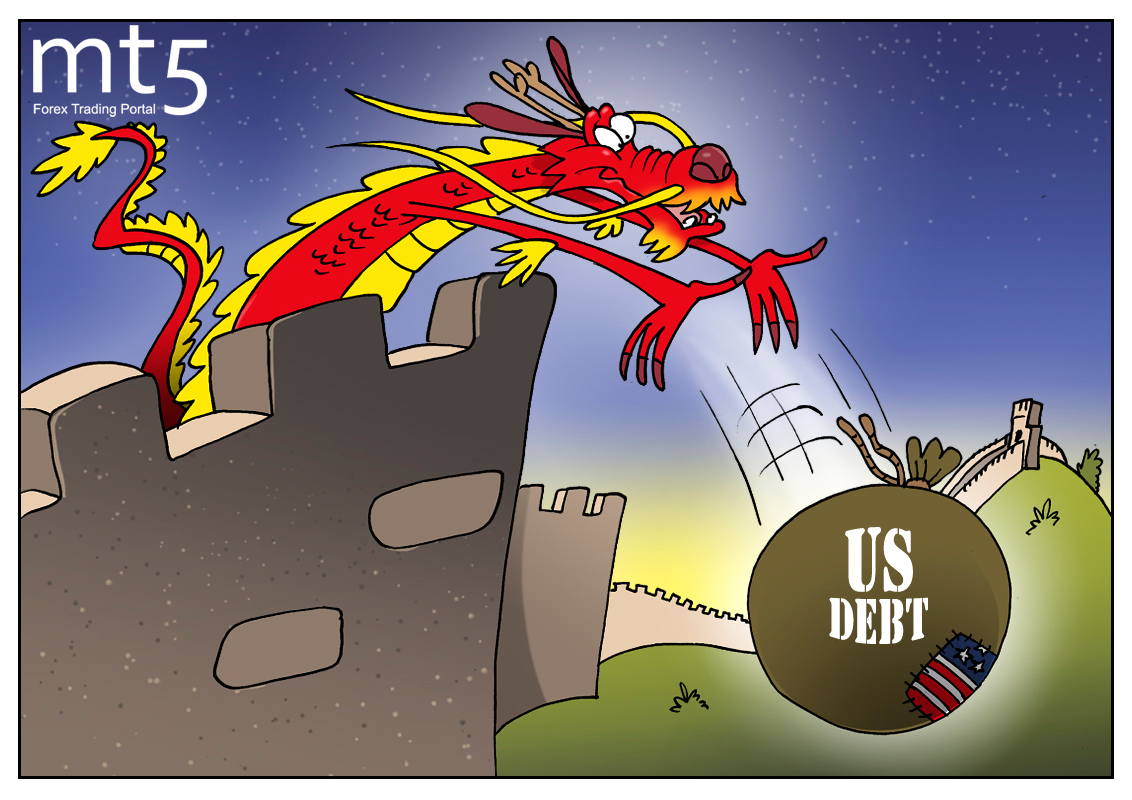

Stan posiadania amerykańskich obligacji skarbowych przez Chiny spadł w sierpniu trzeci miesiąc z rzędu, co wiąże się z działaniami mającymi na celu zapobieżenie osłabieniu się juana w obliczu napięć handlowych z Ameryką. Według danych Departamentu Skarbu, Chińczycy posiadali amerykańskie obligacje i bony o wartości 1,165 bln dolarów w porównaniu z 1,171 bln dolarów w lipcu. Japonia, która jest największym zagranicznym posiadaczem amerykańskich papierów skarbowych po Chinach, zmniejszyła swoje aktywa do 1,03 bln dolarów z 1,036 bln miesiąc wcześniej. Z kolei Arabia Saudyjska zwiększyła swoje zaangażowanie o 2,7 mld dolarów do rekordowej wartości $169,5 mld. Sprzedaż obligacji skarbowych przez Pekin jest czasami postrzegana jako reakcja na wojnę handlową.

Chińskie miasto Zhoushan zlokalizowane na południe od Szanghaju prowadzi rozmowy z amerykańskim gigantem naftowym, koncernem Exxon Mobil, w sprawie budowy zakładu produkującego etylen o wartości 7 mld dolarów. Zgodnie z oświadczeniem, zakład miałby roczną zdolność produkcyjną na poziomie 1,5 miliona do 1,8 miliona ton, co uczyniłoby go większym niż zakład Exxona w mieście Huizhou w południowej prowincji Guangdong, który wytwarza 1,2 miliona ton rocznie. Potencjalna inwestycja ma miejsce w okresie, gdy Chiny, największy na świecie konsument chemikaliów, szykują się ukończenia największej ekspansji w produkcji petrochemicznej w swojej historii, z co najmniej 13 kompleksami etylenu planowanymi w ciągu najbliższych pięciu lat.

Wrzesień nie był udanym miesiącem dla branży motoryzacyjnej w Europie, która odnotowała znaczący spadek sprzedaży. Jedną z najważniejszych przyczyn, zdaniem Europejskiego Stowarzyszenia Producentów Samochodów (ACEA), pozostają skutki wprowadzenia ostrzejszych norm testów emisji spalin. Ogółem liczba sprzedanych we wrześniu 2018 r. pojazdów na terenie Unii Europejskiej i Europejskiego Stowarzyszenia Wolnego Handlu (EFTA) zmniejszyła się o 23,4 proc. do 1,12 mln sztuk. W analogicznym okresie 2017 r. było to 1,47 mln aut. Spadkowej stawce przewodziły przede wszystkim koncerny Volkswagen, Fiat Chrysler oraz Renault. W przypadku niemieckiego giganta, sprzedaż zapikowała aż o 47,8 proc. Z kolei włosko-amerykański koncern odnotował spadek o 9,7 proc. w porównaniu z analogicznym okresem 2016 r. Spośród marek należnych do spółki sprzedaż Jeepów spadła o 4 proc., Chryslera obniżyła się o 16 proc. a Dodge’a zapikowała o 30 proc.

Netflix, amerykański potentat rynku „wideo na żądanie” zaskoczył liczbą pozyskanych klientów w minionym kwartale. Gigant streamingu skusił w okresie lipiec-wrzesień 2018 r. rekordową liczbę 7 mln użytkowników (w tym 1,1 mln w USA), w efekcie czego z jego usług na całym świecie korzysta już ponad 137 mln abonentów. Przypieczętowuje to dominującą pozycję Netflixa w segmencie usług wideo w Internecie. Analitycy z Wall Street oczekiwali, że Netflix doda w tym kwartale “jedynie” około 5,2 mln klientów strumieniowych. Netflix oczekuje, że w w bieżącym kwartale zwiększy o 9,4 mln liczbę klientów. Tylko w Stanach Zjednoczonych spółka zakłada pozyskanie netto 1,8 mln nowych subskrybentów.

Opracował: Sławek Sobczak