Polski rynek akcji znajduje się pod negatywnym wpływem umocnienia amerykańskiego dolara. Kurs amerykańskiej waluty od kilku dni wyraźnie zyskuje na wartości po słowach przewodniczącej Fed, Janet Yellen, że w grudniu należy spodziewać się kolejnej podwyżki stóp, mimo niskiej inflacji. Komunikat został odczytany jako jastrzębi, co negatywnie przekłada się na klimat inwestycyjny na rynkach emerging markets.

Przedstawione przez prezydenta Trumpa założenia reformy podatkowej nie wywołały euforii na rynku dolara amerykańskiego, który w oczekiwaniu na to wydarzenie umacniał się od kilku dni. Nie mamy jednak również realizacji zysków, a tym samym na obecnym etapie można zakładać, że korekta czy w optymistycznym wariancie odwrócenie na rynku USD powinno być kontynuowane. Patrząc na indeks dolarowy przez pryzmat wsparć i oporów można zauważyć, iż zbliżamy się do do tych ostatnich (patrz poniży wykres), a tym samym wkrótce będziemy mogli się przekonać o sile inwestorów oczekujących umocnienia amerykańskiej waluty.

Spadające ceny akcji, gwałtowne zmiany kursów walut i silna odpowiedź ze strony rynku obligacji, a w dłuższej perspektywie zaburzenie aktywności gospodarczej i spadek globalnego PKB. Z takimi skutkami musi się liczyć światowa gospodarka na wypadek wybuchu konfliktu na Półwyspie Koreańskim – uważają badacze z Oxford Economics. W przypadku wzrostu napięcia i wybuchu konfliktu pomiędzy Koreą Północną i Południową w pierwszej kolejności konsekwencje odczułby południowokoreański biznes. Zachwianie zaufania konsumentów mogłoby doprowadzić do niższego popytu. Akcje koreańskich firm, a także obligacje obarczone zostałyby większym ryzykiem, co skutkowałoby wyprzedażą tych papierów. Banki w obliczu wzrostu niepewności ograniczyłby akcję kredytową. Ceny akcji w regionie gwałtownie zaczęłyby spadać. Towarzyszyłyby temu gwałtowne zmiany kursów walut i odpowiedź ze strony rynku obligacji. Oprócz Korei Południowej, która byłaby krajem bezpośrednio zaangażowanym w konflikt, poważne konsekwencje poniosłaby też Japonia – w obliczu obaw, że również może zostać zaatakowana przez Koreę Północną. Inwestorzy zaczęliby pozbywać się akcji japońskich firm i obligacji, a zaufanie inwestorów i konsumentów także zostałoby nadszarpnięte. Jen uległby wzmocnieniu, gdyż byłby postrzegany jako azjatycka bezpieczna przystań. W dalszej konsekwencji japońska gospodarka uległaby poważnemu osłabieniu ze względu na wewnętrzny (na fali spadku nastroju konsumentów) i zewnętrzny spadek popytu (efekt silniejszego jena i osłabienia wzrostu gospodarczego w Azji). Kolejnym czynnikiem destabilizującym światową gospodarkę mogłoby być potencjalne napięcie pomiędzy USA a Chinami.

Wyborczy sukces Angeli Merkel został nieco przyćmiony przez wejście do parlamentu antyimigranckiej Alternatywy dla Niemiec (AfD). Mimo to jednak największym wyzwaniem dla niemieckiej kanclerz nie będzie walka z tym ugrupowaniem – czytamy w opinii redakcyjnej agencji Bloomberg. Największym wyzwaniem dla “cartcy Europy” będzie próba zbudowania i przewodzenia nowej koalicji. Zadanie to będzie prawdziwym testem umiejętności niemieckiej kanclerz. Poparcie dla antymimgranckiej AfD jest postrzegane jako głosy protestu. Partia ta zdołała przyciągnąć szczególną mieszankę wyborców: tych, którzy głosowali po raz pierwszy; konserwatystów zniechęconych CDU/CSU oraz wyborców ze wschodnich landów Niemiec znajdujących się w gorszej pozycji gospodarczej. Jedno jest pewne – niemiecka gospodarka kwitnie. Bezrobocie spadło do poziomu 3,7 proc. z 11 proc. w 2015 roku, wzrost gospodarczy jest zdrowy, a kasa państwa notuje nadwyżkę budżetową. To zresztą był główny przekaz Angeli Merkel do elektoratu. Istnieją jednak pewnie zaniedbane obszary, które wymagają uwagi, począwszy od słabej infrastruktury cyfrowej, a skończywszy na braku konkurencji w obszarze usług. Zbudowanie międzypartyjnego poparcia dla nowych programów rządowych nie będzie łatwe. Jeszcze większym wyzwaniem dla Niemiec będzie zmierzenie się z rolą lidera w Unii Europejskiej.

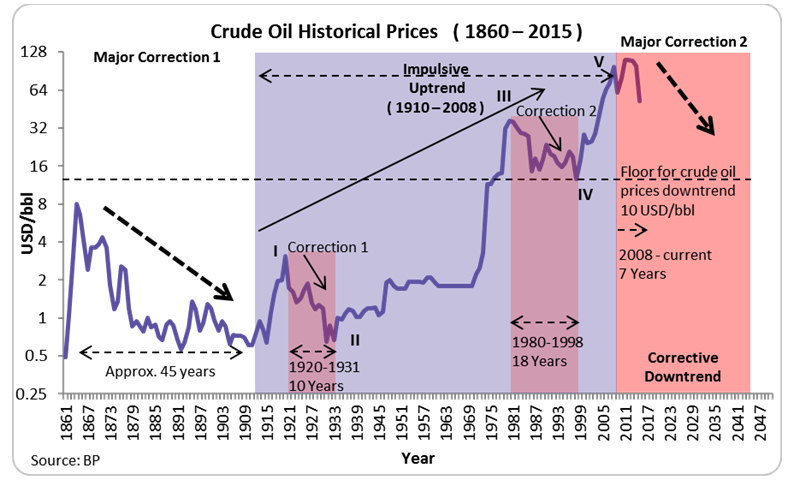

Zamiast bać się, że w przyszłym roku czeka nas zalew ropy naftowej, powinniśmy obawiać się znacznego spadku podaży surowca – uważają analitycy grupy Citi. Pięć krajów kartelu OPEC – Libia, Nigeria, Wenezuela, Iran oraz Irak – mogą w tym roku wydobywać maksymalną ilość ropy naftowej – uważa Ed Morse z grupy Citi, odpowiedzialny za badanie rynku surowców. Zamiast zwiększenia produkcji surowca, istnieje ryzyko braku ropy i problemów związanych z niższą podażą na początku 2018 roku. Powód? Wymienione państwa OPEC nie inwestują w wystarczający sposób w wydobycie surowca – uważa Morse. Cena ropy stanowi dziś nieco ponad 50 proc. wartości z połowy 2014 roku. W czasie posiedzenia OPEC w Wiedniu w ubiegłym tygodniu, państwa kartelu oraz ich sprzymierzeńcy nie podjęli żadnej decyzji o rozszerzeniu bądź pogłębieniu cięć w wydobyciu surowca w 2018 roku. Tymczasem amerykańscy producenci ropy z łupków uzależniają swoje decyzje od perspektyw cen surowca. W niedalekiej przyszłości notowania surowca brent przekroczą 60 dolarów za baryłkę, zapowiada bank UBS. Zdaniem Juliana Lee, komentatora Bloomberga, dojście cen ropy do pułapu 60 USD może być dla OPEC niebezpiecznym momentem. Tymczasem firma doradcza Facts Global Energy zwraca uwagę na wpływ, jaki na rynek surowca będzie miało dopuszczenie w Arabii Saudyjskiej kobiet do prowadzenia samochodów. Zaledwie 10-procentowe zwiększenie ruchu przełoży się na wzrost saudyjskiego popytu na benzynę o 60 tys. baryłek dziennie, oblicza FGE. Tymczasem od 2005 saudyjskie zużycie ropy niemal podwoiło się.

Ankieta Yahoo Sports dotycząca niedawnej fali protestów zawodników NFL pokazuje, że opinia publiczna jest ostro podzielona. 44 proc. pytanych czy gracze NFL powinni ponieść konsekwencje za klęczenia podczas odgrywania hymnu narodowego przed meczem powiedziała “tak”, podczas gdy 40 proc. powiedziało “nie”. Wśród tych na “tak” 15 proc. uważa, że gracze powinni zostać ukarani grzywną, 14 procent chciałoby usunięcia futbolisty z zespołu, a 11 proc. preferuje zawieszenia zawodnika. Ponad 53 proc. starszych fanów NFL (w wieku 55 lat i starsi) jest za konsekwencjami protestów przeciwko przemocy białych policjantów wobec Afroamerykanom podczas , gdy tak samo myśli tylko 34 proc. młodych kibiców (18 – 34 lata). Już 12 proc. obserwujących mecze NFL w telewizji przestało to robić. Aż 34 proc. badanych twierdzi, że przestanie obserwować rozgrywki w tv, jeśli protesty będą kontynuowane. Pytani o to czy Donald Trump powinien przeprosić za swoje słowa 40 proc. respondentów odpowiedziało twierdząco, a 35 proc. uważa, że prezydent robić tego nie musi.

Opracował: Sławek Sobczak