Zamieszanie na giełdzie

Dalszy wzrost rentowności amerykańskiego długu zaniepokoił inwestorów z Wall Street. Skutkowało to przeceną wrażliwych na wzrost stóp procentowych spółek technologicznych. Raptem dzień wcześniej przewodniczący Powell zaklinał się, że Fed nie podniesie stóp procentowych przed rokiem 2024. Tak też wynikało z deklaracji członków FOMC, zilustrowanych na tzw. fedokropkach. Tyle że równocześnie FOMC zdecydowanie podniósł prognozy makroekonomiczne (w tym także dla inflacji). Trudno się więc dziwić, że rynkowe stopy procentowe poszły mocno w górę. W czwartek rentowności 10-letich obligacji rządu USA podniosły się o ok. 7 pb., dochodząc w porywach do 1,75 proc. To najwyższy poziom od stycznia ubiegłego roku, a więc od 14 miesięcy. Rynek długu coraz mocniej obawia się, że mieszanka potężnych stymulantów fiskalnych i monetarnych doprowadzi do wybuchu inflacji. – Fed mówiący, że nie zamierzają podnosić stóp do końca 2023 tak naprawdę nic nie znaczy. Fed stoi z boku, ale jeśli rentowności obligacji nadal będą szły w górę, to naprawdę uderzy w gospodarkę – skomentował Tim Ghriskey z Inverness Counsel cytowany przez Reutersa.

Póki co wzrost długoterminowych stóp procentowych uderza w napompowane poza granice rozsądku wyceny spółek technologicznych. To właśnie biznesy postrzegane jako „wzrostowe” są najbardziej wrażliwe na wzrost stopy dyskontowej, co istotnie obniża ich wartość rezydualną. Akcje Apple’a, Amazona i Alphabetu przeceniono po ok. 3 proc. W rezultacie przeważony spółkami wzrostowymi Nasdaq zaliczył spadek o 3,02 proc. i potwierdził, że wciąż znajduje się w fazie korekty. Ale już średnia przemysłowa Dow Jonesa straciła tylko 0,46 proc. i pozostała tuż poniżej rekordu wszech czasów. S&P500 poszedł w dół o 1,48 proc., osuwając się do 3 915,46 punktów. Względna siła Dow Jonesa pokazuje, że spółki z „tradycyjnych” branż wciąż radzą sobie całkiem nieźle. I trudno się dziwić, skoro po zniesieniu covidowych restrykcji w realnej gospodarce szykuje się boom. Indeks koniunktury przemysłowej w regionie Filadelfii w marcu osiągnął najwyższą wartość od roku 1973. Ekonomiści nadal spodziewają się6-8% wzrostu PKB Stanów Zjednoczonych w 2021 roku.

Nowy podatek uderzy nie tylko w najbogatszych

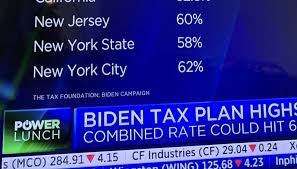

Podniesienie stawki podatku korporacyjnego zaszkodziłoby nie tylko osobom zarabiającym rocznie ponad 400 tys. dol., ale wszystkim zwykłym pracownikom – pisze w felietonie dla Bloomberga Michael R. Strain. Podobno prezydent Joe Biden rozważa pierwszą poważną podwyżkę podatków od kilku dziesięcioleci. Nie przekonamy się, czy warto ją przeprowadzić, dopóki nie dowiemy się więcej na temat programów, które mają zostać sfinansowane z pozyskanych dodatkowych środków. Nie jest jednak za wcześnie, aby powiedzieć, że przynajmniej jeden aspekt podejścia Bidena do reformy nie ma sensu: obietnica pozostawienia podatników z klasy średniej w spokoju. Jeden z czołowych ekonomistów Białego Domu wyjaśnił w poniedziałek, że Biden nie chce nakładać podatków na nikogo, kto zarabia mniej niż 400 tys. dol. rocznie. Jednocześnie Biały Dom prawdopodobnie będzie dążył do podniesienia stawki podatku od osób prawnych. Te dwa pomysły są sprzeczne. Jeśli korporacyjna danina wzrośnie, to spadną dochody klasy średniej.

Stawka podatku od osób prawnych została obniżona z 35 do 21 proc. w ramach ustawy podatkowej z 2017 roku. Mówi się, że Biden rozważa jej podwyżkę do 28 proc. Choć silne jest pragnienie, aby bezimienne podmioty takie jak korporacje wzięły na siebie podatkowy ciężar, oszczędzając obywatelom bólu, to podatki od przedsiębiorstw są w rzeczywistości zawsze płacone przez ludzi. Pytanie tylko: których. Ekonomiści zwykli zakładać w przeszłości, że ciężar opodatkowania przedsiębiorstw spada prawie w całości na właścicieli kapitału w postaci spadku cen akcji lub, powiedzmy, obniżenia zysków z dywidend. Pogląd ten stracił aktualność wraz ze wzrostem transnarodowej mobilności kapitału. Pracownicy są znacznie mniej mobilni w zakresie międzynarodowej migracji. To sprawia, że są bardziej niż dawniej wrażliwi na sytuacje, gdy właściciele firm są zmuszeni do płacenia wysokich podatków od dochodów z działalności. Podwyższenie stawki podatkowej dla przedsiębiorstw obniża zwroty po opodatkowaniu z dodatkowych inwestycji. Spadek inwestycji powoduje, że obniża się produktywność pracy, co z kolei zmniejsza wartość pracownika na rynku. Jeśli pracownicy tracą na wartości, to przedsiębiorstwa ograniczają wysiłki mające na celu przyciągnięcie i zatrzymanie ich, wywierając presję na obniżanie wynagrodzeń startowych i ograniczając wzrost płac. Ciężar podwyżki podatku od osób prawnych spadłby więc na pracowników w postaci spadku wynagrodzeń. Tak jak każda ekonomiczna teoria, również ta ma luki. Na przykład w zakresie, w jakim zyski przedsiębiorstw są generowane przez markę, a nie przez dodatkowe inwestycje, wobec czego nie powinniśmy oczekiwać, że wyższa stawka podatkowa spowoduje obniżenie wynagrodzeń. Teoria ta jest jednak właściwym punktem do rozpoczęcia dyskusji. Wśród ekonomistów istnieje zgoda co do teorii, według której płace spadają, gdy rosną podatki dla przedsiębiorstw. Centrum Polityki Podatkowej (wspólne przedsięwzięcie Urban Institute i Brookings Institution) przenosi 20 proc. obciążenia podatkiem od osób prawnych na pracowników w swoich modelach ekonomicznych. Bezpartyjne Congressional Budget Office stwierdza, że na pracowników spadnie 25 proc. kosztów podniesienia podatku.

Hałaśliwe i zaciekłe debaty na temat ustawy podatkowej z 2017 roku utrudnią oddzielenie zalet i wad propozycji Bidena, ponieważ obie strony trwającej właśnie debaty ograniczyły się do politycznych dyskusji, które abstrahują od ekonomicznej wiedzy. Minie wiele czasu, zanim zmiana stawki podatku korporacyjnego wpłynie na płace, jednak zwolennicy obniżki daniny z 2017 r. argumentowali, że szybko wpłynie ona na wzrost płac i dochodów. Niektóre korporacje uznały tę argumentację i zdecydowały się na wypłatę jednorazowych premii pod koniec 2017 i 2018 roku, chociaż trudna sytuacja na rynku pracy tego nie uzasadniała. Przeciwnicy wskazywali na wykup akcji, argumentując, że korporacje nie wykorzystywały odpowiednio swoich oszczędności podatkowych, ignorując kluczowy fakt, że mechanizm za pomocą którego zmiany podatkowe wpływają na płace, polega na zachęcie do zmiany przyszłych zachowań. Ta myląca debata będzie rzutowała na podatkową reformę Bidena. To jednak wojny handlowe wywołane przez byłego prezydenta Donalda Trumpa bardziej zakłócą debatę. Zwolennicy proponowanej przez Bidena podwyżki stóp korporacyjnych będą argumentować, że obniżka z 2017 r. nie zwiększyła inwestycji ani płac. Argument ten byłby o wiele mniej zasadny, gdyby Trump nie ograniczył inwestycji poprzez swoją politykę handlową, która wpłynęła na ograniczenie wydatków przez firmy, chociaż ustawa podatkowa z 2017 roku jednocześnie zachęcała je do ich zwiększenia. Jednak jakość dyskusji i to, kto wygra polityczną debatę, nie zmieni faktu, że pracownicy ˗ w szczególności z dochodami poniżej 400 tys. dolarów ˗ zobaczą, jak ich płace spadają, jeśli Biden podniesie stopę procentową podatku korporacyjnego.

To tylko jeden z powodów, żeby tego nie robić. Przyszły dobrobyt wzrośnie, jeśli Stany Zjednoczone będą nadal postrzegane jako miejsce, w którym firmy mogą zakładać sklepy i prowadzić interesy. Stawka podatkowa na poziomie co najmniej tak niskim, jak w Europie i większości innych rozwiniętych gospodarek, jest jednym z czynników gwarantujących USA konkurencyjność na świecie. Jeśli coś opodatkowujesz, otrzymujesz tego mniej. Czy Stany Zjednoczone chcą mniejszych dochodów korporacyjnych? Nie sądzę. Propozycja Bidena, by zapłacić za nowe inicjatywy, zamiast finansować je poprzez zwiększenie zadłużenia, jest godna pochwały. Jednak Panie Prezydencie: jeśli chce Pan zwiększyć dochody Amerykanów, to proszę wybrać inny sposób.