Chyba nikt nie spodziewa się, aby w środę kierownictwo Rezerwy Federalnej zmieniło stopy procentowe albo zdecydowało się zwiększyć skalę skupu aktywów. Mimo to mało kto chciał się pozbywać akcji na dzień przed publikacją komunikatu FOMC. – Korekta, której doświadczyliśmy, jest już prawdopodobnie za nami – oświadczył Peter Cardillo, główny ekonomista w nowojorskim Spartan Capital Securities cytowany przez Reutersa. – Chociaż gospodarka zwalnia, to nadchodzące dane makro powinny być przyjazne, ponieważ będą wskazywać, że Fed nie musi zmieniać swojej polityki – dodał Cardillo. Wracamy zatem do starych, dobrych czasów, gdy zła wiadomość była dobrą wiadomością. Gdy rynek pozytywnie reagował na słabe dane z gospodarki, ponieważ zwiększały one szanse, że Rezerwa Federalna podtrzyma (lub wręcz wzmocni) swą ultra-ekspansywną politykę pieniężną, która to z kolei polityka sztucznie zawyża wyceny akcji i obligacji. Po wrześniowym posiedzeniu Federalnego Komitetu Otwartego Rynku (FOMC) chyba nikt nie spodziewa się zmiany stóp procentowych (obecne wynoszących praktycznie zero), ani zmiany kluczowych parametrów programu skupu aktywów (QE, potocznie zwane „dodrukiem pieniądza”). Komunikat FOMC trafi na rynek wieczoram. „Nie graj przeciwko Fedowi” – ta stara inwestycyjna zasada wzbraniała dziś sprzedawanie akcji. Bo skoro bank centralny USA jest po twojej stronie, to kto może stanąć przeciwko? Z takim wsparciem trudno podjąć decyzję o sprzedaży. Zwłaszcza w sytuacji, gdy Nasdaq i S&P500 zdają się stabilizować po dynamicznej korekcie z początku września. Stąd też zieleń dominująca we wtorek na nowojorskich parkietach. Nasdaq Composite poszedł w górę o 1,21 proc., wspinając się na wysokość 11 190,32 punktów. S&P500 wzrósł o 0,52 proc., finiszując z wynikiem 3 401,20 pkt. Tylko Dow Jones wypadł niemrawo i ledwie zdołał zakończyć sesję na plusie, ale w samej końcówce sesji ponownie osunął się poniżej poziomu 28 000 punktów. Średniej przemysłowej Dow Jonesa szkodziły zniżkujące notowani banków. Kurs JP Morgan Chase spadł o 3,1 proc. po tym, jak bank obniżył całoroczną prognozę całoroczną prognozę zysku netto. Z kolei walory Citigroup zostały przecenione o blisko 7 proc. po doniesieniach o kłopotach ze spełnieniem wymogów regulacyjnych w aspekcie zarządzania ryzykiem. Nie zachwyciły dane z amerykańskiego przemysłu. Produkcja przemysłowa w sierpniu wzrosła tylko o 0,4 proc. mdm wobec oczekiwanego wzrostu o 1,0 proc. mdm i wciąż pozostała o 7,7 proc. niższa niż przed rokiem. Skalę rozczarowanie znacznie łagodzi fakt, że dane za lipiec zostały wyraźnie zrewidowane w górę: z pierwotnie raportowanych 3,0 do 3,5 proc. mdm.

Kolejne posiedzenie FED

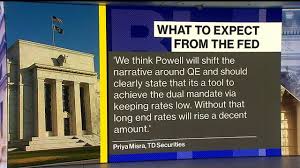

Oficjele Rezerwy Federalnej, którzy w ostatnim czasie ogłosili luźniejszą strategię dotyczącą inflacji, czym wyraźnie osłabili dolara amerykańskiego, będą mieli okazję do przedstawienia szczegółów swojego planu podczas środowego posiedzenia Federalnego Komitetu ds. Otwartego Rynku (FOMC), podczas którego zapadnie decyzja w sprawie stóp procentowych. Analitycy oczekują, że bank centralny USA może być gotowy utrzymać niskie stopy procentowe przez kilkadziesiąt kolejnych miesięcy, nawet do 2023 roku. Kurs dolara w oczekiwaniu na wieczorne podsumowanie posiedzenia pozostaje wyraźnie przygaszony. Inwestorzy nie mają wątpliwości, że podczas środowego posiedzenia FOMC stopy procentowe w USA zostaną utrzymane w niezmiennym przedziale 0-0,25 proc., gdzie znajdują się od 15 marca, gdy zostały ścięte w celu ograniczenia negatywnego wpływu pandemii Covid-19 na gospodarkę. Dla Komitetu będzie to ostatnie posiedzenie przed zaplanowanymi na początek listopada wyborami prezydenckimi oraz dzień publikacji zaktualizowanych prognoz gospodarczych. – Zmiany w oświadczeniu są już raczej wycenione przez rynek i aby doprowadzić do większej zmienności Fed musiałby zrobić więcej – np. zasugerować dalsze luzowanie. Oczywiście jeżeli chodzi o Fed powinniśmy pamiętać o stwierdzeniu „nigdy nie mów nigdy”, choć w tym wypadku wydaje się, że Fed pozostanie na wstrzymaniu. Można oczekiwać, że część amunicji Fed przetrzymuje na ewentualne niespodziewane spowolnienie – napisano w nocie analitycznej XTB. Konsensus rynkowy zakłada, że oprócz braku ruchu na stopach i przedstawieniu poprawiających się projekcji dla kondycji gospodarki USA, Fed wyśle również sygnały sugerujące, że nie zamierza zmieniać stóp procentowych przez kolejne kilka lat. – Zakładamy, że bank wykona pierwsze kroki przejścia z polityki stabilizacji do polityki akomodacyjnej. Przybierze to najpewniej formę wyraźniejszych instrukcji wyprzedzających, mówiących między innymi o możliwości przestrzelani celu inflacyjnego (…) Jerome Powell powinien dokładniej odnieść się do zestawu narzędzi podczas konferencji prasowej i możliwe, że zapowie skorzystanie z dodatkowych form stymulacji monetarnej – komentowali analitycy Bank of America. Chociaż kurs dolara został już silnie przeceniony pod koniec sierpnia i na początku września, w związku z ogłoszonym w Jackson Hole zmodyfikowanym podejściem do polityki pieniężnej, to analitycy Goldman Sachs nie wykluczają możliwości dalszej deprecjacji popularnego greenbacka. Jeżeli Jerome Powell przedstawi silne instrukcje wyprzedzające i jasno zasygnalizuje akomodacyjną politykę monetarną, przy jednocześnie słabszej poprawie wskaźników ekonomicznych, wtedy stabilny jak na razie dolar może kontynuować spadki w kierunku dwuletnich minimów z początku miesiąca. Powinno to w efekcie umocnić między innymi Wall Street, w tym indeks S&P 500, który zyskuje w momencie publikacji artykułu na rynku kontraktów terminowych 0,11 proc. i porusza się tuż pod poziomem 3400 pkt. W środowe przedpołudnie dolar jest jedną z najsłabszych walut G8, tracąc najsilniej do NZD i AUD, ruchy są jednak mocno przytłumione, a zmienność do wymienionych walut wynosi mniej niż 0,3 proc. W tym samym czasie kurs USD/PLN zyskuje zaledwie 0,01 proc. i porusza się nad poziomem 3,75 zł.