Rynkowe stopy procentowe w Stanach Zjednoczonych poprawiły tegoroczne maksima. Raczej nieprzypadkowo równocześnie giełdowe indeksy w Nowym Jorku powędrowały w dół. Wydarzeniem piątku było osłabienie amerykańskich obligacji skarbowych. Rentowność papierów 2-letnich wzrosła do 2,46 proc. – najwyższego poziomu od jesieni 2008 roku. Dochodowość 10-latek sięgnęła 2,96 proc., przebijając lutowy szczyt i osiągając najwyższy poziom od 2013 roku. Wzrost rentowności oznacza spadek ceny rynkowej obligacji. Po niemal dekadzie praktycznie zerowych stóp procentowych rynek finansowy oraz realna gospodarka mogą mieć spore problemy z dostosowaniem się do rzeczywistości. Czyli sytuacji, w której za pożyczone pieniądze trzeba płacić odsetki. Nikt nie wie, jak na taką ewentualność zareaguje światowa gospodarka po latach bezprecedensowego eksperymentu monetarnego. Jak na razie rynki akcji reagują niezbyt optymistycznie. W piątek Dow Jones stracił 0,82 proc. S&P500 oddał 0,85 proc., zniżkując drugą sesję z rzędu. Nasdaq po spadku o 1,27 proc. skierował się w stronę 7 000 punktów. Mimo spadków w czwartek i piątek w skali całego tygodnia amerykańskie giełdy wyszły na plus. DJIA urósł o 0,4 proc., S&P500 o 0,5 proc., zaś Nasdaq o 0,6 proc.

Ostatni pełny tydzień kwietnia na rynkach finansowych upłynie pod znakiem nałożenia się na siebie sezonu wyników i okresu publikacji danych o PKB za pierwszy kwartał. Innymi słowy, definitywnie zakończymy podsumowywanie starego roku i zaczniemy oceniać początek nowego. W centrum uwagi znajdą się wstępne odczyty indeksów PMI dla sektorów przemysłowych i usługowych głównych gospodarek świata. Pod lupę trafią Japonia, Francja, Niemcy, strefa euro i USA. Dzisiejszy dzień rozpocznie kwartalny raport o inflacji w Australii. W Szwajcarii opublikowane zostaną dane o handlu zagranicznym. Niewątpliwie warto będzie zwrócić uwagę na niemiecki indeks Ifo, który obrazuje nastroje wśród niemieckich przedsiębiorców. Jego wskazania będą zestawiane z ostatnim, zaskakującym odczytem indeksu ZEW. Popołudnie zdominują dane z amerykańskiego rynku nieruchomości – indeks cen domów S&P/Case-Shiller, indeks cen nieruchomości FHFA i dane o sprzedaży nowych domów.

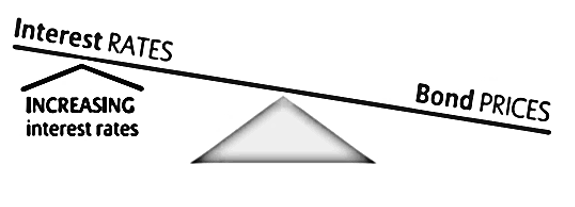

Poniedziałkowy poranek przyniósł osłabienie polskiego złotego wobec euro i dolara. Z kolei amerykańska waluta zyskała względem euro po tym, jak rentowność 10-letnich obligacji USA otarła się o psychologiczną granicę 3 proc. W południe za euro płacono już ponad 4,18 zł, a więc o ponad grosz więcej niż przed weekendem. Dolar drożał o trzy grosza, osiągając cenę przeszło 3,42 zł. Frank szwajcarski zyskiwał ponad dwa grosze, zbliżając się do poziomu 3,50 zł. Sporo dzieje się też na najważniejszej parze walutowej świata. Kurs EUR/USD obniżył się do 1,2230, celując w lokalne minima z kwietnia, marca i lutego. Ewentualne trwałe zejście poniżej poziomu 1,22 na gruncie analizy technicznej byłoby zapowiedzią dalszych spadków, zapewne poniżej 1,20 dolara za euro. Na korzyść dolara przemawiają rosnące rynkowe stopy procentowe w Stanach Zjednoczonych. W poniedziałek przed południem rentowność 2-letnich amerykańskich obligacji skarbowych wzrosła do 2,47 proc., osiągając najwyższy poziom od jesieni 2008 roku. Rentowność papierów 10-letnich osiągnęła dziś wartość 2,9980 proc., po raz pierwszy od ponad czterech lat zbliżając się do 3 proc. Wzrost rentowności oznacza ceny obligacji. Jeśli poziom 3 proc. na rentownościach 10-letnich Treasuries zostałby przełamany, może to wywołać lawinową wyprzedaż amerykańskiego długu i w konsekwencji gwałtownie wyższy poziom rynkowych stóp procentowych nie tylko w USA, ale także w wielu krajach rozwijających się, gdzie w ostatnich latach lokalne przedsiębiorstwa zapożyczały się w tanim (wówczas) i nisko oprocentowanym (wówczas) dolarze.

Rynek Bitcoina ponownie ożywa. Jeremy Allaire – dyrektor generalny Circle, firmy finansowanej przez Goldman Sachs przyznał, że zwiększone zostaną wymagania kapitałowe dla zawieranych transakcji z $250 tys. do $500 tys., a to z uwagi na fakt, że “rynek jest obecnie solidny”. Jak mówił Alliare: “Średnia transakcja w wysokości 1 miliona dolarów to wciąż niewielka zmiana w porównaniu z głównymi transakcjami firmy, gdzie 100 milionów dolarów przechodzi z ręki do ręki za jednym zamachem” – właśnie takich kwot CEO Circle spodziewa wraz ze wzrostem biznesu. Obecnie wolumen w handlu kryptowalutami, to w Circle ponad 2 miliardy dolarów. Wcześniej wolumen stanowił jedynie 1 miliard dolarów rocznie. Ten sukces spowodował, że firma rozszerzyła swój zasięg na rynek azjatycki. Zwiększenie obrotu w kryptowalutach w Circle pojawiło się po tym, jak finansowana przez Goldman Sachs firma nabyła za 400 milionów dolarów popularną giełdę Poloniex – która zamierza rozszerzyć ofertę o nowe rynki, dodatkowe coiny i transakcje typu “fiat-to-cryptocurrency” (walut fiducjarnych do krypto).

Złoto zakończyło ubiegły tydzień na niewielkim minusie, głównie na skutek umacniającego się dolara. W zdecydowanie lepszych humorach mieli prawo być posiadacze srebra, które zaliczyło solidny wzrost. Perspektywy dla obu metali są jednak obiecujące. Królewski kruszec stracił w minionym tygodniu 0,5 proc., kończąc piątkową sesję z ceną 1335 dolarów za uncję. Z kolei srebro wzmocniło się o prawie 3 proc., kolejny raz przekraczając granicę 17 dolarów za uncję. Platyna wyszła „na zero” (kosztując 927 dolarów za uncję), a pallad utrzymał wzrostową tendencję z poprzedniego tygodnia, tym razem rosnąc o 5 proc. i osiągając pułap 1030 dolarów. A to oznacza, że uncja tego metalu jest dziś o 130 dolarów droższa niż jeszcze dwa tygodnie temu. Ostatnie zawirowania geopolityczne, związane z konfliktem w Syrii, kierowały inwestorów w kierunku „bezpiecznych przystani”, dzięki czemu cena złota rosła. I wiele wskazywało, że złoto skutecznie zaatakuje poziom 1365 dolarów, wychodząc poza wąski przedział, w którym ten kruszec znajduje się od początku 2018 roku. Na przeszkodzie dalszym wzrostom królewskiego kruszcu stanął jednak dolar, wykorzystując chwilowe odwrócenie uwagi inwestorów od wydarzeń na Bliskim Wschodzie. Odzwierciedlający siłę amerykańskiej waluty wskaźnik US Dollar Index w ciągu czterech dni zyskał ponad 1 procent, co błyskawicznie odbiło się na cenach złota. Jednak pespektywy dla złota i srebra wciąż są optymistyczne.

Polska armia miała kupić co najmniej trzy nowe okręty podwodne. Zamiast tego już wkrótce może nie mieć żadnego. ORP Kondor już poszedł na żyletki. Jeszcze w tym roku wycofany zostanie drugi z czterech polskich okrętów podwodnych typu Kobben, a najpóźniej w 2020 r. ostatnie dwa. Wtedy w służbie zostanie pozostanie tylko większy od nich Orzeł, który w 1986 r. otrzymano „w prezencie” od ZSRR. Z tym że w wyniku różnych zawirowań, jak choćby ubiegłoroczny pożar na jego pokładzie, okręt jest remontowany od 2014 r. Wśród znawców tematu wielu wątpi w to, by ta jednostka jeszcze kiedykolwiek wyszła w morze. Tak więc z dużą dozą prawdopodobieństwa można powiedzieć, że w 2020 r. polska Marynarka Wojenna de facto nie będzie miała żadnego okrętu podwodnego (OP). Taka sytuacja zdarzy się po raz pierwszy od początku lat 30. XX w., gdy pierwsze OP weszły do służby II Rzeczpospolitej. Po styczniowej dymisji ministra Antoniego Macierewicza i objęciu funkcji przez Mariusza Błaszczaka negocjacje w sprawie kupna okrętów stanęły – a raczej zostały cofnięte. Branżowy „Dziennik Zbrojny” przytoczył ostatnio korespondencję z MON, z której wynika, że „w ramach programu Orka nie podjęto jeszcze ostatecznej decyzji co do sposobu (trybu) zakupu okrętów podwodnych nowego typu. Zaś rekomendowany tryb pozyskania nowych jednostek ma przedstawić szefowi MON specjalnie do tego celu powołany zespół, który spotykał się w ostatnich miesiącach z potencjalnymi oferentami”. O polski kontrakt na trzy (w porywach retorycznych ministra Macierewicza cztery) nowe okręty podwodne, który wart jest ok. 10 mld zł, ubiega się trzech oferentów. To francuska Naval Group (okręt Scorpene), szwedzki Saab (A26) oraz niemiecki ThyssenKrupp Marine Systems (212 CD).

Opracował: Sławek Sobczak