W piątek minęło równo 9 lat od dołka bessy z 2009 roku. Inwestorzy z Wall Street postanowili uczcić urodziny hossy solidnymi zwyżkami głównych indeksów. Świetny prezent sprawiły im dane z amerykańskiego rynku pracy. W lutym największa gospodarka świata utworzyła 313 tysięcy nowych miejsc pracy w sektorach pozarolniczych. To rezultat o przeszło połowę wyższy od oczekiwań ekonomistów. Rewizje za poprzednie dwa miesiące dodały kolejne 54 tys. etatów. Przyrost zatrudnienia w budownictwie był największy od 2007 roku. Dodatkowo wzrost płac (+2,6 proc.) okazał się niższy od oczekiwań (2,8 proc.), a wynik za styczeń zrewidowano w dół. Ponad miesiąc temu to właśnie najszybszy od 2009 roku wzrost przeciętnej stawki godzinowej wzmógł obawy przed inflacją i mocniejszymi podwyżkami stóp procentowych w Rezerwie Federalnej, co stało się zapalnikiem lutowej korekty. Teraz obawy inflacyjne nieco opadły, lecz odnotujmy, że rentowności amerykańskich obligacji skarbowych wciąż znajdują się blisko wieloletnich maksimów. Na tym froncie zatem niewiele się zmieniło. Jednakże akcjonariusze dostali idealny mix: solidny wzrost zatrudnienia świadczący o sile koniunktury gospodarczej w USA w połączeniu ze słabą presją płacową, a więc mniejszą presję na wzrost kosztów spółek. Trudno się dziwić, że giełdowe indeksy od otwarcia parły na północ, powiększając zyski praktycznie do ostatnich minut piątkowej sesji. S&P500 urósł o 1,73 proc. i dotarł na wysokość lokalnego szczytu z końcówki lutego. Dow Jones po zwyżce o 440 punktów, znalazł się powyżej 25 000 punktów. A Nasdaq Composite po wzroście o 1,79 proc. zameldował się z nowym rekordem wszech czasów. To pierwszy od stycznia rekord któregoś z trzech głównych nowojorskich indeksów.

Amerykanie przestawili zegarki o godzinę, a co za tym idzie przerzucili się na czas letni. Polaków ta ‘przyjemność’ czeka dopiero za dwa tygodnie, w niedzielę, 25 marca. Skutkiem tego dwutygodniowego “rozstrzału” pomiędzy czasem urzędowym w Polsce i USA jest na przykład fakt, że giełdy i banki amerykańskie będą zaczynały pracę o godzinę wcześniej według naszego czasu. A zatem wszelkie fluktuacje płynności i zmienności będą następowały o godzinę wcześniej niż zwykle. To samo dotyczy publikacji wskaźników makroekonomicznych z USA i Kanady, które przez najbliższe dwa tygodnie pojawiać się będą o godzinie 13:30 czasu polskiego. Jest to fakt szczególnie istotny dla skalperów i day traderów, którzy odruchowo spodziewają się danych w określonych godzinach. Warto też dodać, że w nadchodzących dwóch tygodniach odczyty z USA będą dosyć znaczące.

98,5 miliona baryłek dziennie – tyle wyniosła średnia światowa ilość wydobywanej ropy w 2017 roku. Ponad 20 proc. tej kwoty stanowił popyt w USA. Mimo stałego wzrostu produkcji Stany Zjednoczone nadal importują ponad 8 milinów baryłek dziennie. Niewiele mniej, bo ponad 6 milinów baryłek trafia na rynek chiński. Na kolejnych miejscach plasują się Indie i Japonia, które z zewnętrznych rynków importują 3,7 i 3,1 miliona baryłek. Handel na taką skalę wymaga ogromnego zaplecza logistycznego, odpowiedniego przygotowania szlaków i dużych nakładów na transport. Aby zminimalizować koszty i skrócić czas dostawy, tankowce pokonują trasy w jak najkrótszy sposób, płynąc przez m.in wąskie cieśniny. Najbardziej istotnym punktem naftowej mapy jest wąska cieśnina Ormuz przez którą tankowce transportują 18,5 miliona baryłek dziennie, głównie na rynki azjatyckie. Cieśnina Malakka to drugie istotne miejsce na naftowej mapie. Położona pomiędzy Indonezją a Malezją i Singapurem, łączy Ocean Indyjski z Pacyfikiem. Ma ona strategiczne znaczenie ekonomiczne i energetyczne dla wszystkich gospodarek Azji południowo-wschodniej, czyli m.in. Chin, Japonii, Tajlandii, Korei i Wietnamu. Przez cieśninę transportowanych jest 16 milinów baryłek dziennie, natomiast uwzględniając inne dobra, to Malakka jest najważniejszym miejscem handlu na świecie – jak niegdyś Suez. Spekulując na rynku ropy, należy obowiązkowo je poznać i na bieżąco śledzić wydarzenia polityczne które dzieją się w ich najbliższym otoczeniu, tym bardziej w obliczu ostatnich narastających napięć i tarć na linii najważniejszych stolic państw świata.

Błyskawiczny wzrost poziomu zadłużenia zwykłych Chińczyków wyrasta na główne zagrożenie dla stabilności gospodarczej Państwa Środka. Imponujący wzrost gospodarczy kraju za Murem jest od lat zasilany “kredytową kroplówką”. Eksperci regularnie ostrzegają, że nadmierne zadłużenie, szczególnie zwiększane w bardzo szybkim tempie, nieuchronnie prowadzi do kryzysu. W 2015 r. problem dostrzegli włodarze w Pekinie, a rok później, gdy poziom zadłużenia sektora niefinansowego przekroczył 250 proc. PKB, podjęli pierwsze poważne próby delewarowania gospodarki. Kampania władz skupiła się na przedsiębiorstwach, które odpowiadały wówczas za dwie trzecie zadłużenia. Mimo że efekty działań rządu są poddawane w wątpliwość, to oficjalnie zadłużenie chińskich firm w stosunku do wielkości gospodarki zmniejszyło się w ciągu pięciu kwartałów z 166,9 proc. PKB do 162,5 proc. PKB na koniec września 2017 r. – wynika z danych Banku Rozliczeń Międzynarodowych (BIS). Pekin ściągnął wodzę sektorowi przedsiębiorstw, a tymczasem coraz większe szaleństwo kredytowe ogarnia zwykłych Chińczyków. Na początku 2009 r. zadłużenie gospodarstw domowych stanowiło niespełna 20 proc. PKB i 12 proc. zadłużenia sektora niefinansowego, na koniec trzeciego kwartału ubiegłego roku było to już odpowiednio 46,3 proc. i 18,7 proc. Za gros wzrostu zadłużenia odpowiadają drożejące nieruchomości. Mieszkania stały się nie tylko miejscem do życia, ale i inwestycyjną okazją oraz symbolem pozycji społecznej czy przepustką do dobrej szkoły dla dzieci. W efekcie na statystycznego mieszkańca Państwa Środka (dane o populacji na koniec 2017 r. za chińskim urzędem statystycznym) przypada już wyższa kwota zadłużenia, niż wynosi jego roczny dochód rozporządzalny. Jeszcze na koniec 2008 r. kredyt stanowił 44 proc. dochodu, na koniec września było to już niemal 107 proc. To więcej niż choćby w przypadku zadłużonych na potęgę Amerykanów.

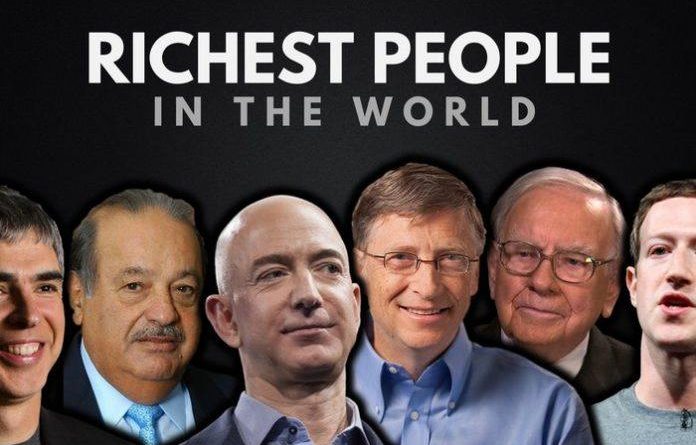

Miliarderzy z USA i Azji zajmują coraz więcej miejsca na globalnej liście bogaczy. W elitarnej piątce najbogatszych ludzi na świecie nie ma już miejsca dla Europejczyków. Degradacja bogaczy ze Starego Świata nastąpiła w piątek 9 marca, kiedy to francuski król luksusu Bernard Arnault spadł o dwa miejsca w rankingu miliarderów Bloomberga, lądując na 7 miejscu. W pierwszej 25 największych bogaczy poza nim jest tylko Hiszpan Amancio Ortega i kolejna Francuzka, Francoise Bettencourt Meyers. Ta zmiana to kolejny sygnał tego, że największe majątki na świecie to coraz bardziej domena USA i Azji. Amerykanie stanowią 40 proc. listy najbogatszych, Azjaci jedną czwartą, a Europejczycy – 21 proc. Siedem spośród dziesięciu najbogatszych osób na całym świecie to Amerykanie.

Lista najbogatszych wg Forbesa:

Jeff Bezos USA 131 mld dol.

Bill Gates USA 92.2 mld

Warren Buffett USA 91,4 mld

Mark Zuckerberg USA 75,6 mld

Carol Slim Meksyk 66,9 mld

Amancio Ortega Hiszpania 65,9 mld

Bernard Arnault Francja 65.8 mld

Larry Ellison USA 58,5 mld

Larry Page USA 56,8 mld

Sergey Brin USA 55,3 mld

Opracował: Sławek Sobczak