Dane dotyczące kwartalnej zmiany amerykańskiego PKB pozytywnie zaskoczyły rynek, który nie spodziewał się utrzymania dynamiki wzrostu gospodarczego powyżej trzech procent. Okazuje się jednak, że ostatnie huragany jakie przetoczyły się nad południowymi Stanami (Irma i Harvey) nie wpłynęły tak bardzo na amerykańską gospodarkę jak można było się tego spodziewać. Choć publikacją dnia z całą pewnością były najnowsze wyliczenia zmiany PKB Stanów Zjednoczonych, to inwestorzy zwracają również uwagę na indeksy Uniwersytetu Michigan. Indeks prognoz gospodarczych wyraźnie osłabł. W październiku wyniósł 90,5 punktów wobec 91,2 opublikowanych wcześniej. Wartość wskaźnika, choć zauważalnie gorsza, nadal pozostaje jedną z najwyższych nie tylko tego roku, ale i ostatnich pięciu lat. Podobnie jak consumers expectations spadł również wskaźnik zaufania. Październikowa wartości consumer confidence wynosi 100,7, nieco poniżej prognoz na poziomie 100,9. Dzisiejsze dane są jednak wciąż jednymi z najwyższych w ostatnich latach. Wskaźnik zaufania Uniwersytetu Michigan od 1990 roku jedynie dwukrotnie znalazł się powyżej poziomu setki.

Krótko po publikacji danych z Michigan świat obiegła informacja o wyborze nowego prezesa amerykańskiej Rezerwy Federalnej. Ma nim zostać obecny członek Rady Fed, Jerome Powell. O zmianie na fotelu prezesa Fed poinformował prezydent Donald Trump, który stwierdził, że będzie naległ by to właśnie Powell zastąpił Janet Yellen w lutym przyszłego roku. Niedźwiedzia reakcja rynku najprawdopodobniej nie odzwierciedla więc opublikowanych danych makroekonomicznych, a spadki dolara jakie obecnie obserwujemy są dyskontem zmiany na fotelu prezesa Fed. Kadencja obecnej prezes, Janet Yellen kończy się w lutym przyszłego roku i choć ona sama znalazła się na krótkiej liście kandydatów na to stanowisko, to jednak dobrze znana niechęć Donalda Trumpa do Janet Yellen zdaniem wielu analityków eliminowała ją z wyścigu po reelekcję. Jerome Powell był jednym z dwóch, silnie polecanych przez doradców Trumpa kandydatów na fotel prezesa Fed. 64-letni republikanin został mianowany do Rady Rezerwy Federalnej w 2012 roku przez Baracka Obamę. Posiadający opinię neutralnego pragmatyka Powell jako jeden z pierwszych wspierał Janet Yellen w jej wysiłkach dążących do podwyżki stóp procentowych w Stanach Zjednoczonych.

Krótko po publikacji danych z Michigan świat obiegła informacja o wyborze nowego prezesa amerykańskiej Rezerwy Federalnej. Ma nim zostać obecny członek Rady Fed, Jerome Powell. O zmianie na fotelu prezesa Fed poinformował prezydent Donald Trump, który stwierdził, że będzie naległ by to właśnie Powell zastąpił Janet Yellen w lutym przyszłego roku. Niedźwiedzia reakcja rynku najprawdopodobniej nie odzwierciedla więc opublikowanych danych makroekonomicznych, a spadki dolara jakie obecnie obserwujemy są dyskontem zmiany na fotelu prezesa Fed. Kadencja obecnej prezes, Janet Yellen kończy się w lutym przyszłego roku i choć ona sama znalazła się na krótkiej liście kandydatów na to stanowisko, to jednak dobrze znana niechęć Donalda Trumpa do Janet Yellen zdaniem wielu analityków eliminowała ją z wyścigu po reelekcję. Jerome Powell był jednym z dwóch, silnie polecanych przez doradców Trumpa kandydatów na fotel prezesa Fed. 64-letni republikanin został mianowany do Rady Rezerwy Federalnej w 2012 roku przez Baracka Obamę. Posiadający opinię neutralnego pragmatyka Powell jako jeden z pierwszych wspierał Janet Yellen w jej wysiłkach dążących do podwyżki stóp procentowych w Stanach Zjednoczonych.

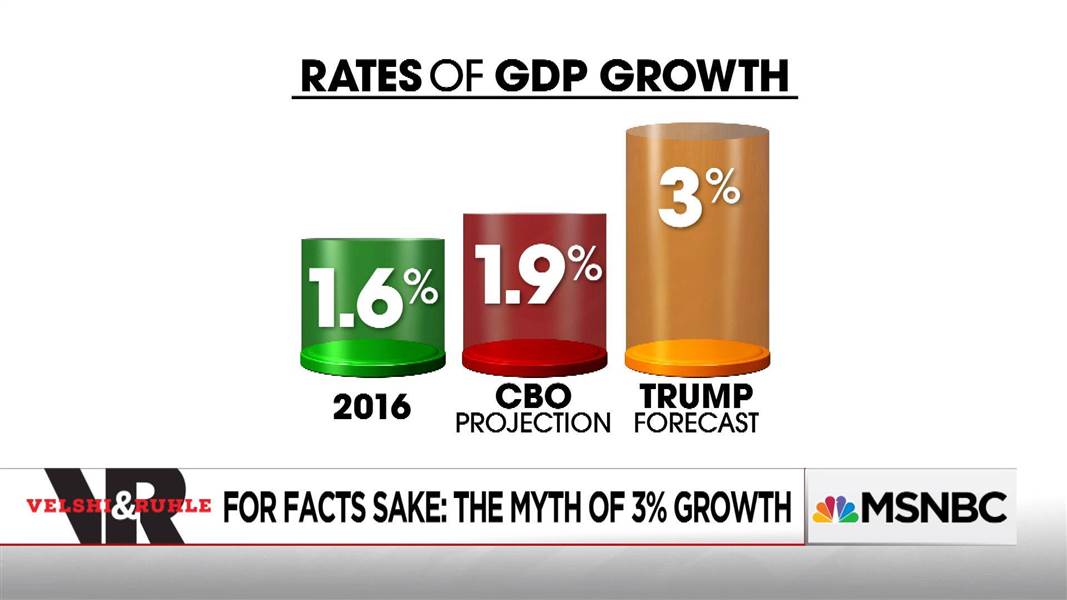

Bardzo dobre wyniki finansowe spółek technologicznych wpłynęły korzystnie na rynkowy sentyment na amerykańskim rynku akcji. Z publikowanych raportów Alphabet, Amazon i Microsoft skorzystał przede wszystkim Nasdaq, ale również notowania S&P500 podniosły się do nowego maksimum cenowego. O kilka punktów przekroczony został poprzedni szczyt intraday z 23 października br. (2.578 pkt.). Ważnym punktem w kalendarium makro była w piątek publikacja danych o PKB za III kw. br. W minionym kwartale według wstępnych danych gospodarka amerykańska rozwijała się w tempie 3 proc., wobec konsensusu rynkowego na poziomie 2,5 proc. Dane te przybliżają decyzję o podwyżce stóp procentowych już w grudniu br.

W nocy z soboty na niedzielę Polska oraz cała Unia Europejska przestawiły swoje zegarki o godzinę do tyłu. To powrót z czasu letniego na czas standardowy (zwany też potocznie zimowym). Oprócz tego, że w niedzielę pospano trochę dłużej i powrócono do naturalnego dla ludzkiego organizmu cyklu dobowego (co ponoć zmniejsza ilość zawałów serca), zmiana czasu będzie miała również istotne znaczenie dla traderów. I nie chodzi tutaj o efektywniejsze wykorzystanie światła dziennego oraz oszczędność energii, a o zmiany godzin otwarcia poszczególnych rynków. Musimy pamiętać, że nie we wszystkich miejscach na świecie dokonuje się zmiany czasu. Przykładowo, w USA przestawią swoje zegarki do tyłu dopiero za tydzień. W Ameryce powrót do czasu standardowego ma miejsce w nocy 5 listopada – podobnie jak w przypadku Europy, zegarki zostaną cofnięte z 3:00 na 2:00. W okresie całego tygodnia będziemy jednak o godzinę „bliżej” od wschodnich wybrzeży USA niż ma to miejsce normalnie. Dlaczego powinniśmy o tym pamiętać? W związku z tym sesja nowojorska wystartuje o 13:00 i zakończy się o 21:00. Typowe godziny publikacji danych makroekonomicznych zostaną przesunięte – USA zazwyczaj publikuje dane makro o godzinie 14:30, 16:00 oraz 16:30. W przyszłym tygodniu coczwartkowe jobless claims pojawią się jednak o godzinie 13:30. Należy o tym pamiętać jeżeli inwestujemy pod dane lub wręcz przeciwnie – w tym czasie staramy się unikać handlu. Kiedy rynki otworzą się w poniedziałek, 6 listopada 2017r., wszystko wróci już jednak do normy.

Przyszły tydzień w kalendarzu makroekonomicznym jest wypełniony po brzegi. Od poniedziałku do piątku czekają na nas ważne dane. W pierwszy dzień sesji najważniejsze dane będą pochodziły ze Stanów Zjednoczonych. Poznamy dochody oraz wydatki osobiste. Pamiętajmy, że gospodarka amerykańska w głównej mierze oparta jest na konsumpcji, wzrost dochodów osobistych a także wydatków powinien przełożyć się na mocny wzrost amerykańskiej waluty. Oprócz tego poznamy europejską koniunkturę w przemyślę oraz niemiecką inflację. We wtorek poznamy dane z Japonii (stopę bezrobocia, decyzję w sprawie stóp procentowych oraz raport kwartalny BOJ), Wielkiej Brytanii, Chin oraz Strefy Euro. W pierwszym dniu nowego miesiąca poznamy przedsmak piątkowego raportu z amerykańskiego rynku pracy oraz kosz pieniądza. Nadchodzący czwartek uznawany jest za „super czwartek”, ponieważ poznamy koszyk danych od brytyjskiego banku centralnego. Ostatni dzień sesji zostanie zdominowany przez amerykański rynek pracy.

Zaplanowane na przyszły rok wejście na giełdę Saudi Aramco to nie tylko największy debiut w historii. To również możliwość zajrzenia za kulisy jednej z najpotężniejszych firm świata. Na „przejedzenie” tej firmy polskie państwo, z rocznym budżetem wynoszącym równowartość ok. 100 mld dol., potrzebowałoby 20 lat. 2 bln dol. – taką wycenę Saudi Aramco chcieliby uzyskać menedżerowie koncernu podczas zaplanowanego na drugą połowę przyszłego roku IPO. To nie lada wyzwanie, gdyż w olbrzymim uproszczeniu Saudyjczycy musieliby przedstawić w przyszłym roku udokumentowany zysk operacyjny (EBIDTA) na poziomie 130 mld dol. A jeszcze nie było w historii takiej firmy, której udałoby się przebić pułap choćby 100 mld dol. (rekord należy do Apple: 82 mld dol.). Teoretycznie wszystko jest możliwe: firma siedzi na potężnych, szacowanych na 261 mld baryłek złożach ropy naftowej. Abstrahując już od ceny samego surowca, gdyby ktoś chciał kupić te złoża po rynkowej cenie, musiałby wysupłać zbliżoną do pożądanej wyceny kwotę. Dorzućmy do tego majątek należący do spółki (będący jedną z największych tajemnic Królestwa Saudów) oraz jej gigantyczny wpływ na świat. Nic dziwnego, że inwestorzy wstrzymują oddech. Zwłaszcza że Saudyjczycy umiejętnie budują napięcie.

Donald Trump forsuje w Kongresie USA wielkie obniżki podatków dla firm. Jego doradcy ekonomiczni obiecują, że skorzysta na nich zwykły amerykański pracownik. Ale to nie będzie takie łatwe. Biały Dom chce, by CIT został zredukowany z obecnych 35 proc. do 20 proc. Prezydencka rada doradców ekonomicznych przedstawiła wyliczenia, z których wynika, że jeśli zmiany wejdą w życie, to średnie roczne dochody zatrudnionych w amerykańskiej gospodarce wzrosną od 4 tys. dol. (założenie ostrożne) do 9 tys. dol. (wersja optymistyczna). Szacunki firmuje główny ekonomiczny „mózg” ekipy Trumpa Kevin Hassett. Ekonomista związany poprzednio z konserwatywnym think tankiem American Enterprise Institute. Trumpowi te wyliczenia bardzo pasują, bo dzięki nim może robić to, co lubi najbardziej. Czyli obiecywać wielki historyczny przełom. W tym wypadku podatkowy. Przełom, przy którym zblednie nawet gwiazda innego wielbiciela niskich podatków Ronalda Reagana. Tylko że jest kłopot. Zwracają nań uwagę Edward Kleinbard (Uniwersytet Południowej Kalifornii) i Kimberly Clausing (Reed College). Ekonomiści napisali tekst podsumowujący efekty bardzo podobnego eksperymentu przeprowadzonego w Wielkiej Brytanii na przestrzeni ostatniej dekady. Jaki był efekt dla brytyjskiego obywatela? Otóż niezbyt zachęcający. Zwłaszcza dla pracowników, których realne płace (mediana) spadły o jakieś 4 proc. Jest jeszcze jeden zarzut. Doradcy Trumpa pokazują wykres, z którego wynika, że w latach 2013–2016 pensje w 10 krajach o najniższym CIT rosły w tempie ok. 4 proc. Szybciej niż w krajach o wysokim CIT. Jednak zdaniem krytyków to pachnie klasycznym „torturowaniem danych statystycznych, aż wreszcie powiedzą to, co chcemy, żeby powiedziały”. No bo dlaczego tylko lata 2013–2016? Czy aby nie dlatego, że w dłuższym okresie tak widoczna różnica po prostu nie zachodzi? I dlaczego Biały Dom mówi uparcie o średniej płacy? Która jest zazwyczaj mocno zawyżona wysokimi stawkami po stronie garstki najbogatszych. Czy nie trafniej by było patrzeć na medianę dochodów? A z drugiej strony patrząc………. Kleinbard i Clausing albo są za młodzi i nie pamiętają, albo nie mając szacunku do historii po lewacku zaciemniają udane posunięcia Prezydentów Kennedyego i Regana. No bo po co szukac nieszczęścia w Anglii, skoro mamy udane przykłady z obu obozów politycznych na naszym rodzinnym Amerykańskim gruncie.

Opracował: Sławek Sobczak