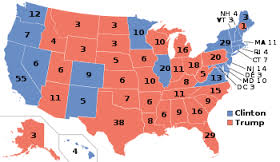

Pomimo, iż wyniki wyborów prezydenckich poznaliśmy 9 listopada br. to formalnego wyboru amerykańskiej głowy państwa dokonają elektorzy wchodzący w skład Kolegium Elektorów Stanów Zjednoczonych dopiero 19 grudnia br. Jak przypomina „New York Post” instytucja Kolegium Elektorskiego istnieje w USA ponieważ tzw. Ojcowie Założyciele bali się jakie wyniki może przynieść głosowanie powszechne i aby urząd prezydenta nigdy nie został powierzony osobie, która nie posiada odpowiednich kwalifikacji do jego sprawowania wymyślono głosowanie za pośrednictwem elektorów. Na skutek głosowania powszechnego w danym stanie zwycięża kandydat, który otrzyma 50% +1 głos i elektorzy z tego stanu mają obowiązek oddać swój głos właśnie na niego. Taki obowiązek jest wiążący zaledwie w 29 stanach choć kary związane z jego nie przestrzeganiem są raczej symboliczne. W pozostałych 22 stanach na ma takiej wiążącej zasady w efekcie czego elektorzy mogą głosować na kogo zechcą. Teoretycznie możemy sobie wyobrazić sytuacje, w której na skutek ignorancji woli wyborców większość elektoratów odda swój głos na Hillary Clinton choć w praktyce byłoby to niezwykle trudne gdyż aby tak się stało wiarołomnych elektorów musiałoby być aż 38. Tymczasem w dotychczasowej historii rekordowa liczba wiarołomnych elektorów wyniosła 30.

Zwycięstwo Donalda Trumpa wywołało euforyczny rajd na największych światowych parkietach, w tym oczywiście na Wall Street. Luźniejsza polityka fiskalna oraz wyższy wzrost gospodarczy to woda na młyn dla kupujących akcje, jednak są pewne sektory, które przykuwają znacznie większą uwagę, niż pozostałe. Wśród nich najciekawiej prezentują się spółki z sektora przemysłowego, który ma być w centrum uwagi administracji nowego prezydenta USA. W trakcie kampanii przed wyborami Donald Trump wielokrotnie podkreślał konieczność przywrócenia przemysłowi jego wcześniejszej chwały. W związku z tym jego wygrana w wyborach doprowadziła do masowego kupowania akcji z tego sektora, czego efektem są potężne wzrosty ETF-ów naśladujących jego zachowanie. Wpływa to także na indeks Dow Jones, który osiągnął nowe, historyczne szczyty. Trend wzrostowy jest stabilny, a ostatni impuls nie zapowiada jego zmiany. Ewentualna korekta w okolice wybitego oporu jest możliwa, jednak tak długo, jak broniony będzie poziom 56.50, kupujący mogą spać spokojnie.

Gdy w środę rano stało się jasne, że Donald Trump zostanie prezydentem Stanów Zjednoczonych, dolar zanurkował. Co takiego wydarzyło się na rynkach? Kluczem do rozwiązania tej zagadki jest rynek amerykańskich instrumentów dłużnych. W środę rano rentowności 10-letnich obligacji skarbowych były blisko poziomu 1,70 proc. Teraz przekraczają granicę 2,20 proc. Bardzo silny ruch był obserwowany także na dwuletnich obligacjach. Ich rentowności wzrosły z 0,70 do 0,97 proc. W tym konkretnym przypadku ruch na instrumentach skarbowych oznacza wzrost oczekiwań dotyczących przyszłej inflacji. Finalnie bowiem okazało się, że cały Kongres jest pod rządami Republikanów. Założono więc, że skoro prezydent jest z tej samej partii, to możliwy będzie jednak jakiś plan zwiększenia wydatków infrastrukturalnych, mimo ogólnego negatywnego nastawienia konserwatystów do wyższego deficytu. W rezultacie po początkowej panice inwestorzy dość szybko założyli optymistyczny dla nich rozwój sytuacji. Nastąpi wzrost wydatków budżetowych na infrastrukturę, ale republikański Kongres nie pozwoli, by były one zbyt duże. Z kolei zapowiedzi wyższych ceł i weryfikacji umów handlowych odejdą w zapomnienie. Biorąc więc pod uwagę fakt, że w tym momencie gospodarka USA rozwija się blisko swoich możliwości wytwórczych i Fed przygotowuje się na podwyżkę stóp procentowych, wzrost wydatków powinien być względnie szybko widoczny w wyższej inflacji. Wyższa inflacja i pewnie nieco wyższy od wcześniejszych oczekiwań przyszły poziom PKB to większe prawdopodobieństwo, że Fed szybciej niż sądzono będzie podnosił stopy procentowe. Jest to więc również dobra informacja dla amerykańskiego dolara. Dolar w Polsce jest już powyżej 4 zł.

Ten sam resentyment, który sprawił, że Donald Trump zamieszka na cztery lata w Białym Domu, zbliża się teraz do Włoch. Jeśli dziś w polityce głosy protestu wyznaczają trend, to następną okazją, aby wyrazić zniechęcenie konwencjonalną polityką, będzie referendum we Włoszech. Od głosowania, które ma się odbyć 4 grudnia, swoją polityczną przyszłość uzależnił premier tego kraju Matteo Renzi. Włosi zostaną zapytani o to, czy chcą zmniejszyć liczebność włoskiego senatu i czy chcą ograniczyć jego władzę. Jeśli obywatele Włoch odpowiedzą „nie”, wówczas premier Matteo Renzi poda się do dymisji. A to może oznaczać konieczność rozpisania wcześniejszych wyborów i zdobycia władzy przez partie antyestablishmentowe. Jednak już samo referendum jest postrzegane jako swoiste głosowanie nad zaufaniem do obecnych elit. W tej sytuacji nie jest niczym zaskakującym, że w reakcji na wybór Donalda Trumpa, rentowność 10-letnich włoskich obligacji wzrosła o 0,04 pkt proc. do poziomu 1,76 proc. Z kolei niemieckie obligacje, które stanowią benchmark dla innych tego typu papierów w Europie, zanotowały spadek rentowności o 4 pkt bazowe do poziomu 0,15 proc. Zwycięstwo Trumpa to déjà vu tego, co przeżywaliśmy po głosowaniu ws. Brexitu – komentuje Martin van Vilet, strateg ds. stóp procentowych w Grupie ING z Amsterdamu.

Opracował: Sławek Sobczak